빅 파마는 개발 일정을 단축하고 혁신을 촉진하기 위해 AI(인공지능)에 많은 투자를 하고 있다.

생명공학 업계와의 미래 관계를 강화하는 대신, 투자는 제약사의 내부 R&D 프로세스를 위협함으로써 독립적인 AI 중심 생명공학으로 입지를 구축할 수 있다.

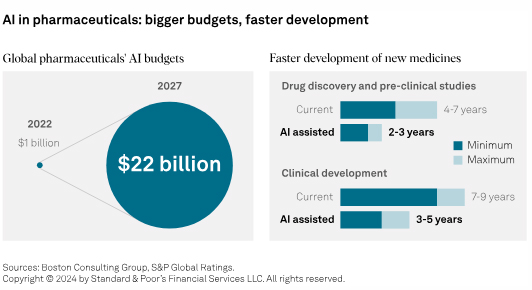

보스턴 컨설팅 그룹의 2023년 데이터에 따르면, 2022년 글로벌 제약-AI 시장은 10억 달러에서 2027년 약 220억 달러로 폭발적 성장이 예상된다.

S&P 글로벌의 최신 보고서에 따르면, AI 분야에 대한 상당한 투자는 대형 제약사들이 소규모 경쟁사에 비해 장기간 걸친 경쟁 우위를 확보할 수 있다.

업계에서 초기 AI 채택은 화이자의 2016년 IBM 왓슨과 파트너십, 노바티스의 2018년 마이크로소프트와 협력 등, 빅 파마가 테크 기업에서 머신 러닝 시스템의 구축이다.

그 이후, 아스트라제네카/베네볼렌트AI와 GSK/인실리코 메디슨 사이의 제휴 등, 제약사들은 AI 기술을 제공할 바이오텍 파트너를 선택했다.

로슈, 사노피, 릴리 등 다른 빅 파마도 AI에 상당한 투자를 하고 있다.

데이터 및 분석 회사인 글로벌데이터에 따르면, 병상 관리 강화부터 서류 작업 간소화에 이르기까지, 헬스케어 전달의 다양한 측면에 대해 상당한 영향을 미치고 있다.

혁신적인 AI 파트너십은 헬스케어 전달을 재정의한다.

헬스케어 AI에서 가장 주목할 만한 발전 중 하나는 아바슈어(AvaSure), 오라클(Oracle), 엔비디아(NVIDIA) 사이의 파트너십이다.

협력은 AI 주도 가상 관리 시스템의 구축을 목표로 한다.

이 프로젝트는 병상 직원의 업무량을 줄이며 전반적인 환자 관리를 강화하는, 실시간으로 직원과 환자 요청을 관리함으로써 병원 운영을 간소화하는 것을 목표로 한다.

S&P에 따르면, R&D 플랫폼의 핵심에서 AI를 탑재한 바이오텍의 새로운 유형은 종종 파이프라인 수주에 대한 대가로 자금을 지원하는, 여전히 빅 파마에 의존하고 있다.

단독 AI 중심 바이오텍의 규모가 더 작다는 것은 승인과 시장 출시를 통해 치료제를 내놓는데 필요한 자금이 부족하다는 것을 의미한다.

이를 위해서 제약, CRO 또는 CDMO 등 외부 기업과 파트너십이 필요할 수 있다.

S&P는 AI가 더 많은 블록버스터 약물을 생산할 것이라고 생각하지 않지만, 대신 개발 일정을 줄이는 데 도움이 될 것으로 보고 있다.

현재 AI 신약 개발 노력은 평균 2~3년이 소요되는 반면, AI가 없는 경우에는 4~7년이 걸린다.

새로운 기술을 사용한 임상 개발 일정은 평균 7~9년 대신, 3~5년 정도이다.

특히, AI는 중요한 건강 문제를 더 빨리 해결해야 한다는 시급성을 반영하는, 종양과 신경학 R&D에 사용되어 왔다.

S&P는 보고서에서 바이오 제약 R&D에서 AI의 장점은 완전히 실현되는 데 수년이 걸릴 것이고 지속적인 투자, 새로운 프로세스 채택 의지, 변화를 관리하는 능력에 달려 있을 것이라고 강조했다.

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)