올해 1분기 경구용 당뇨병치료제 시장은 SGLT-2 억제제 계열의 성장에 힘입어 소폭 증가했다.

지난해까지 상승 중이던 DPP-4 계열과 TZD가 코로나19의 장기화 영향을 피하지 못하고 역성장한 가운데 후순위 약물의 약진으로 인한 순위 변동이 주목된다.

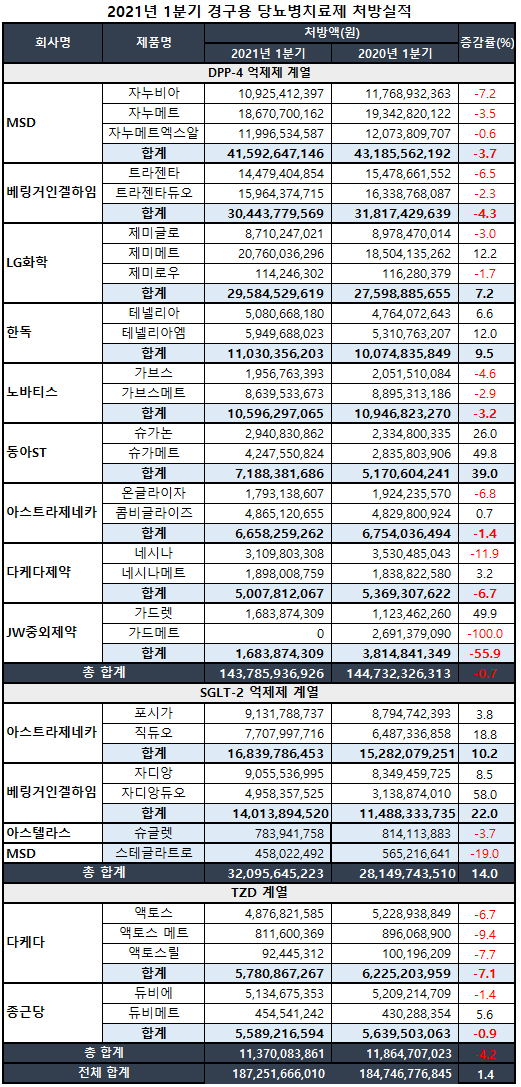

메디팜스투데이가 유비스트 자료를 토대로 2021년 1분기 경구용 당뇨병치료제 처방실적을 살펴본 결과, 전체 시장규모는 1873억원으로 지난해 같은 기간 1847억원보다 1.4% 소폭 증가했다.

DPP-4 억제제 시장은 전년 동기 대비 0.7% 감소한 1438억원, SGLT-2 억제제 시장은 14.0% 증가한 321억원, TZD 시장은 4.2% 감소한 114억원으로 SGLT-2 억제제를 제외하고는 모두 역성장했다.

DPP-4 억제제, 다국적사 하락세 뚜렷…국내사, 선두와 격차 좁혀

올해 1분기 DPP-4 억제제는 다국적사가 보유한 품목의 하락세가 뚜렷하게 나타난 것이 특징이다.

MSD의 자누비아 품목군은 456억원으로 1위를 유지했다. 다만 전년 동기 대비 3.7% 감소했다. 단일제인 자누비아와 복합제인 자누메트, 자누메트엑스알 모두 감소세를 보였다.

베링거인겔하임의 트라젠타 품목군도 전년 동기 대비 4.3% 감소한 304억원에 그쳤다. 단일제인 트라젠타는 6.5%, 복합제인 트라젠타듀오는 2.3% 감소했다.

노바티스의 가브스 품목군은 전년 동기 대비 3.2% 감소한 106억원에 그쳐 테넬리아 품목군에 밀렸으며, 아스트라제네카 온글라이자 품목군은 1.4% 감소한 67억원으로 슈가논 품목군에 자리를 내줬다.

다케다제약의 네시나 품목군도 6.7% 감소한 50억원에 그치며 부진했다.

반면 LG화학의 제미글로 품목군은 전년 동기 대비 7.2% 증가한 296억원을 달성하며 트라젠타 품목군과의 격차를 좁혔다. 단일제인 제미글로와 고지혈증 복합제인 제미로우는 각각 3.0%, 1.7% 감소했지만 복합제 제미메트는 12.2% 증가하며 평균 성장률을 끌어올렸다.

한독의 테넬리아 품목군은 9.5% 증가한 110억원을 기록하며 가브스를 제치고 한단계 올라섰다.

동아에스티 슈가논 품목군의 성장률은 더욱 크다. 전년 동기 대비 39.0% 증가한 72억원을 기록하며 네시나와 온글라이자 2품목을 추월해 향후 기대감을 높였다.

다만 국내사 중 JW중외제약은 단일제인 가드렛이 전년 동기 대비 49.9% 증가한 17억원을 기록했으나, 가드메트가 지난해 NDMA(N-니트로소디메틸아민) 기준 초과로 제조·판매 중지되면서 평균 증감률이 -55.9%에 달했다.

SGLT-2 억제제, 분기 300억원 돌파…TZD 시장 축소

SGLT-2 억제제 시장은 전년 동기 대비 14.0% 증가한 321억원을 기록하며 분기 300억원을 넘어선 반면, TZD 시장은 축소됐다.

아스트라제네카의 포시가 품목군은 전년 동기 대비 10.2% 증가한 168억원으로 선두를 지켰다. 특히 복합제인 직듀오는 18.8%의 증가율로 평균 성장률을 높였다.

베링거인겔하임의 자디앙 품목군은 140억원으로 전년 동기 대비 22.0%의 더 높은 성장률을 기록하며 포시가와의 격차를 좁혔다. 단일제인 자디앙이 8.5% 증가한 90억원, 자디앙듀오가 58.0% 증가한 49억원을 기록했다.

반면 아스텔라스제약의 슈글렛과 후발주자인 MSD의 스테글라트로는 부진을 면치 못했다. 슈글렛은 3.7% 감소한 8억원, 스테글라트로는 19.0% 감소한 5억원에 그쳤다.

TZD 시장은 전년 동기 대비 4.2% 감소한 114억원으로 부진했다.

특히 다케다제약의 액토스 품목군이 전년 62억원에서 59억원으로 전년 동기 대비 7.1%나 감소했다. 단일제인 액토스가 6.7% 감소했고, 복합제인 액토스메트와 액토스릴도 각각 9.4%, 7.7% 감소하며 평균 성장률을 끌어내렸다.

선전하던 종근당도 복합제 듀비메트가 5.6% 증가하며 선전했으나 단일제인 듀비에가 1.4% 감소한 51억원에 그치며 전체 56억원으로 전년 동기 대비 0.9% 소폭 감소했다.

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)