빅 파마가 중국에서 혁신 후보 약물의 라이선싱이 급증하고 있다.

데이터 및 분석 회사인 글로벌데이터에 따르면, 대형 제약사가 2024년에 중국 바이오파마 회사로부터 혁신 약물의 28%를 인라이선싱해, 중국 약물 후보에 대한 라이선스 계약이 급증했다.

중국 바이오파마 라이선싱 회사와 관련된 혁신 약물 라이선스 계약의 총 거래 가치는 2023년 166억 달러에서 2024년 415억 달러로, 지난 5년에서 최고치인 66% 급증했다.

바이오파마 혁신에 대한 중국 정부의 투자 증가, 더 빠르고 저렴한 임상시험, 개선된 약물 품질 등 모두가 중국에서 더욱 효율적이고 비용 효율적으로 라이선싱을 유도했다.

2024년 인수합병 투자가 감소함에 따라 전 세계적으로 바이오파마 기업들은 혁신적인 약물에 접근하고 파이프라인을 강화하기 위한 전략으로 라이선스 계약에 의존하고 있다.

올해 발효 예정인, 미국 BIOSECURE Act은 중국 바이오텍 서비스를 이용한 미국 바이오텍에 대한 연방 자금 지원을 금지할 예정이다.

또한, 2월21일 발표된 미국 우선 투자 정책(America First Investment Policy)은 미국 바이오텍 부문에 대한 중국의 투자를 제한하고, 공급망에 더욱 부담을 주고 비용을 증가시킬 수 있는 중국에 대한 관세 부과가 목적이다.

이런 조치는 지정학적 긴장을 증가시켜 중국 바이오파마의 미국 투자, 파트너십, 시장 기회에 대한 접근을 제한할 수 있다.

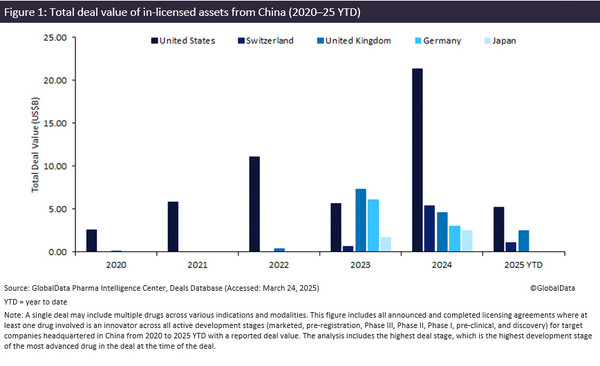

글로벌데이터에 따르면, 중국 바이오 제약 회사의 혁신 신약 후보물질에 대한 미국의 라이선스는 2023년 157억 달러에서 2024년 213억 달러로 280% 급증해, 전체 거래 가치가 2020년 이후 증가했다.

혁신적 약물 라이선스와 관련된 상위 3개 치료 분야는 2024년 종양학, 면역학, 대사 장애로 총 222억 달러 규모였다.

2024년 12월, 머크(MSD)는 라노바 메디신스로부터 2상 PD-1/VEGF 이중특이 항체인 LM-299를 최대 32억 8000만 달러에 라이선스해, 종양 파이프라인을 확장했다.

바이오파마 회사들은 첨단 표적 치료제와 포트폴리오를 확장하기 위해, 점점 더 단일 클론 항체와 항체-약물 접합체(ADC) 라이선스에 집중하고 있다.

2024년, 중국에서 단일 클론 항체 라이선스는 43% 증가한 113억 달러, ADC 라이선스는 10% 성장한 100억 달러를 기록했다.

2024년 1월, 노바티스는 상하이 아르고 바이오파마슈티컬과 43.5억 달러 규모의 라이선스 계약으로, 1/2a상 심혈관 자산에 대한 중국 이외 지역에서 독점 라이선스와 2개 이상 옵션이 있는 다른 1상 자산에 대한 글로벌 권리를 확보했다.

계약은 표적 치료제에 대한 소 간섭 RNA(siRNA)와 RNA 기술을 활용할 수 있다.

약물 라이선싱이 미국 우선 투자 정책의 일환일 경우 미국 바이오파마 회사들은 중국 약물 후보를 획득하는 데 제약을 받을 수 있다.

이는 잠재적으로 미국 파이프라인 내에서 혁신을 지연시킬 우려가 있다.

한편, 트럼프 미국 대통령이 중국 제품에 대한 34% 관세와 의약품에 대한 잠재적 25% 관세 등, 무역 장벽이 높아지면 약가 상승으로 이어지는 비용이 더욱 증가할 수 있다.

중국은 여전히 바이오파마 혁신에 대한 허브로 남아 있지만, 규제 변화는 국경을 넘는 파트너십을 방해하고 미국 기업들이 중국 의약품 후보에 접근하는 방식을 재편할 수 있다고 글로벌데이터가 밝혔다.

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)