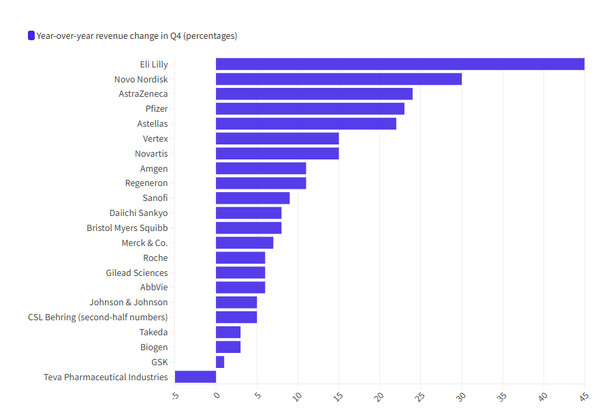

작년 4분기, 매출 기준 톱 22개 바이오파마 기업 중 21곳의 매출이 증가했다.

피어스파마(FiercePharma)가 2월20일까지 실적을 보고한 분기 매출 20억 달러 이상을 기록한 22개 바이오파마를 분석한 보도에 따르면, 테바만이 유일하게 작년 4분기 매출이 감소했다.

하지만, 2023년 4분기 사노피와의 신약 개발 협력에서 받은 5억 달러의 선급금 때문에 매출이 5% 감소했다.

이런 비용을 제외하면, 테바의 4분기 매출은 5% 증가했다.

두 자릿수 증가

4분기, 릴리(45%)와 노보 노디스크(30%)가 매출 증가를 주도했다.

두 회사 모두 2024년 한 분기 동안 가장 높은 매출 증가율을 기록했다.

릴리는 7분기 연속 20% 이상의 매출 증가를 보고한 반면, 노보는 12분기 연속 20% 성장률로 업계 1위를 차지했다.

GLP-1 당뇨병과 비만 치료제의 판매 호조로, 릴리와 노보는 2024년에 각각 연간 32%, 26%의 강력한 매출 성장을 했다.

데이터 및 분석 회사인 글로벌데이터에 따르면, 릴리의 분기 매출 증가는 GLP-1/GIP 제품 때문만은 아니다.

릴리는 비인크레틴 약물의 매출이 전년 동기 대비 20% 증가했고, 각각 16억 달러, 12억 달러의 분기 매출을 기록한, 유방암 치료제인 버제니오(Verzenio)와 심부전 치료제인 자디앙(Jardiance)이 기여했다.

릴리와 노보 이외에, 9개 회사가 두 자릿수 매출 증가율을 기록했다.

4분기에 두 자릿수 성장률을 기록한 기업 중, 항암제와 호흡기 및 면역 치료제의 27% 급증을 드라이브한 아스트라제네카AZ)는 24%의 매출 성장을 보고했다.

AZ는 강력한 분기 실적으로 2024년 매출이 18% 급증했다.

AZ는 2025년에 모멘텀이 둔화되어 높은 한 자릿수 매출 증가를 예상하고 있다.

화이자는 1분기에 19%의 매출 감소로 한 해를 시작한 후 4분기에 23%의 매출 증가로 마무리했다.

시젠 인수와 분기별 약 10억 달러에 이르는 항체-약물 접합체(ADC) 약품의 호조가 매출 증가에 큰 역할을 했지만, 더 큰 요인은 4분기에 41억 달러에 달한 코로나19 제품 코미나티(Comirnaty)와 팍슬로비드(Paxlovid)의 매출이 드라이브했다.

아스텔라스는 화이자와 제휴한 전립선암 치료제 엑스탄디(Xtandi)와 ADC 방광암 치료제 파드세브(Padcev)의 호조로 22% 성장했다.

버텍스와 노바티스는 4분기에 각각 15%의 매출 급증을 보고했다.

이밖에, 암젠과 리제네론이 각각 11%의 매출 증가를 기록했다.

한 자릿수 증가

애브비는 작년 4분기 매출이 6% 증가해. 2021년 4분기 이후 가장 높은 분기 매출 증가율을 기록했다.

성장은 메가블록버스터 휴미라(Humira)의 독점권 상실에서 벗어나 차세대 면역학 듀오인 스카이리지(Skyrizi)와 린버크(Rinvoq)의 상승이 견인했다.

애브비는 휴미라 후속 제품의 총 매출이 2027년 310억 달러에 이를 것으로 예상하고 있다.

길리어드 사이언스는 HIV 제품의 호조로 6% 매출이 증가했다.

J&J는 4분기에 매출이 5% 증가했지만, 소비자 건강 사업(켄뷰)을 분사한 후 매출이 재건되면서, 꾸준한 성과를 거두고 있다.

사노피와 BMS는 각각 9%, 7%의 매출 증가로 한 해를 마감했다.

바이오젠은 지난 4년간 매출 하락에 벗어나, 4분기 3% 성장으로 전환점을 맞았다.

GSK는 RSV 백신 아렉스비(Arexvy)의 매출이 연간 70% 급감으로, 4분기 1% 성장에 그쳤다.

이는 주로 질병통제예방센터(CDC)가 호흡기 세포융합 바이러스 백신의 접종 대상을 좁혔기 때문이다.

다케다는 2024년 이전 3개 분기 각각 두 자릿수 매출이 증가했지만, 4분기는 3% 성장에 그쳤다.

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)