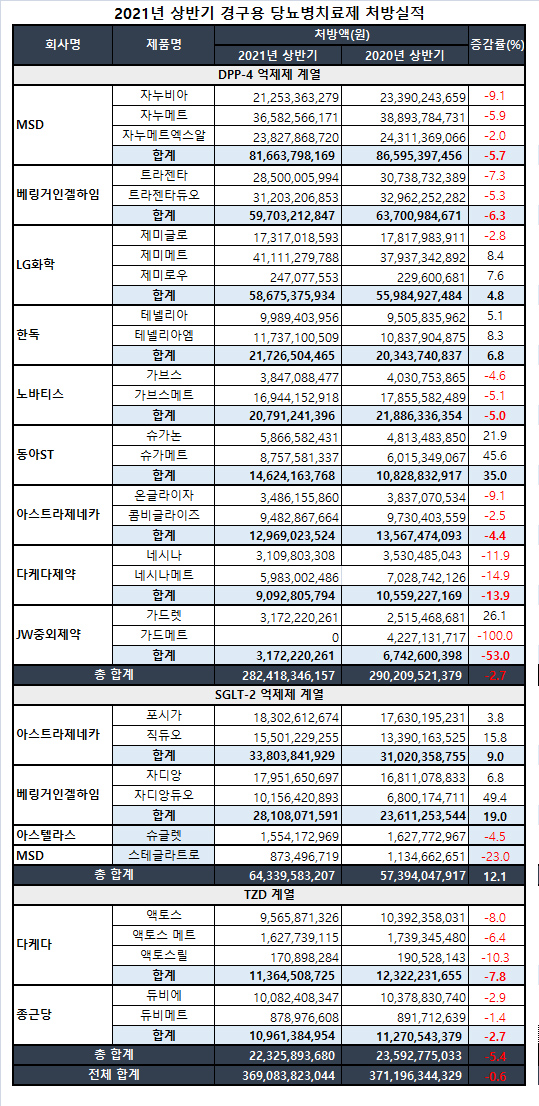

지속적으로 성장세를 보이던 국내 경구용 당뇨병치료제 시장이 올해 상반기 주춤했다.

DPP-4 억제제와 TZD 약물이 뒷걸음질 친 가운데 SGLT-2 억제제만이 두 자릿수의 증가율을 보여 꾸준한 성장세를 입증했다.

DPP-4 억제제 계열 중에서는 제미글로·테넬리아·슈가논 품목군이 분투하고, SGLT-2 억제제 계열에서는 포시가·자디앙 품목군이 성장을 견인했으나 TZD 계열은 모두 하락세를 보였다.

메디팜스투데이가 유비스트 자료를 토대로 올해 상반기 국내 당뇨병치료제 시장을 살펴본 결과 전체 시장규모는 3691억원으로 전년 동기 3712억원 대비 0.6% 감소했다.

DPP-4 억제제 계열은 전년 동기 대비 2.7% 감소한 2824억원, SGLT-2 억제제 계열은 12.1% 증가한 643억원, TZD 계열은 5.4% 감소한 223억원을 기록했다.

경구용 당뇨병치료제 시장은 서구화된 식습관과 고령인구의 증가에 따라 꾸준히 확대돼왔다. 특히 DPP-4 억제제는 코로나19가 본격 확산된 지난해 6000억원을 돌파하며 경구용 당뇨병치료제 중 가장 큰 시장규모를 과시하기도 했다.

올해 상반기 DPP-4 억제제 계열의 하락은 양대 축으로 지목되는 MSD의 자누비아 품목군과 베링거인겔하임의 트라젠타 품목군의 부진에 기인한 것으로 보인다.

자누비아 품목군은 전년 동기 대비 5.7% 감소한 817억원, 트라젠타 품목군은 6.3% 감소한 597억원에 그쳤다. 평소 단일제의 부진을 만회해 성장을 이끌던 복합제도 모두 하락해 손실을 메우지 못했다.

노바티스의 가브스 품목군과 아스트라제네카의 온글라이자 품목군은 각각 5.0%, 4.4% 감소한 208억원과 130억원에 머물렀고, 다케다제약의 네시나 품목군과 JW중외제약의 가드렛 품목군도 각각 -13.9%, -53.0%인 91억원과 32억원으로 부진해 다국적사 보유 품목의 하향세가 뚜렷했다.

다케다의 네시나메트는 지난해 상반기 공급부족 사태가 불거졌고, JW중외제약의 가드메트는 지난해 NDMA(N-니트로소디메틸아민) 기준 초과로 제조·판매가 중지되면서 처방액이 급감했다. 가드메트는 제조공정을 새로 완료하고 2022년부터 생산 예정이어서 향후 추이가 주목된다.

국내사 보유 품목의 성장은 여전했다. LG화학의 제미글로 품목군은 전년 대비 4.8% 증가한 587억원으로, 트라젠타와의 격차를 약 10억원으로 좁혔다.

한독의 테넬리아 품목군은 6.8% 증가한 217억원을 기록하며 가브스 품목군을 따돌렸고, 동아에스티의 슈가논 품목군도 35.0%의 높은 성장률로 146억원을 달성해, 온글라이자 품목군을 앞질렀다.

SGLT-2 억제제, 포시가·자디앙 품목군 쌍끌이…TZD 약물 동반 하락

지난해 처음으로 연처방액 1000억원을 넘어섰던 SGLT-2 억제제 계열의 성장세는 올해 상반기에도 지속됐다.

아스트라제네카의 포시가 품목군은 단일제인 포시가가 전년 동기 대비 3.8% 증가한 183억원, 복합제인 직듀오가 15.8% 증가한 155억원으로, 평균 9.0% 증가한 338억원을 기록했다.

베링거인겔하임의 자디앙 품목군은 19.0% 증가율로 포시가를 추격 중에 있다. 단일제인 자디앙은 6.8% 증가한 180억원, 복합제인 자디앙 듀오는 49.4% 증가한 102억원을 기록했다. 두 품목 합쳐 281억원을 달성해 지난해에 이어 올해도 500억원 돌파가 확실시 되고 있다.

SGLT-2 억제제 중에서도 아스텔라스의 슈글렛과 MSD의 스테글라트로는 지속적인 하락세를 보였다.

슈글렛은 전년 동기 대비 4.5% 감소한 16억원에 그쳤고, 스테글라트로는 23.0% 감소한 9억원으로 부진했다.

TZD 계열 약물은 동반 하락세를 나타냈다. 다케다제약의 액토스 품목군은 7.8% 감소한 114억원, 종근당의 듀비에 품목군은 2.7% 감소한 110억원에 머물렀다.

단일제인 액토스와 듀비에가 각각 8.0%, 2.9% 감소했고, 복합제인 액토스메트와 듀비메트도 각각 6.4%, 1.4% 감소했다.

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)