최근, 인터셉트 파마슈티컬스의 FXR(farnesoid X receptor) 작용제인 오칼리바(Ocaliva (obeticholic acid)에 대해 미국 FDA의 승인 거부 후, 비알코올성 지방간염(NASH)에 대해 첫 마케팅될 약물로 모든 시선이 쏠리고 있다.

아스트라제네카(AZ), 길리어드 사이언시스 등 빅 파마들이 시장에 진입하기 위한 일부 시도가 실패한 후, 소수의 회사들이 임상 개발의 최종 단계로 다가가고 있다.

지난 6월 23일, 인터셉트는 2023년 말까지 오칼리바 NASH 임상 시험과 모든 NASH 관련 투자를 중단할 것이라고 발표해, NASH 시장에 가장 먼저 진입하지 못한 기업 목록에 합류했다.

데이터 및 분석 회사인 글로벌데이터에 따르면, FDA에서 승인 치료제가 없기 때문에, NASH 시장은 막대한 미개척 잠재력을 보유하고 있다.

현재, 마드리갈 파마슈티컬스의 경구용 선택적 갑상선호르몬 수용체-β 작용제인 레스메티롬(resmetirom)이 미국과 EU 모두에서 NASH에 대해 승인된 첫 번째 약물 후보가 될 가능성이 가장 높다.

복합 치료제의 이익을 강조하는 연구의 출현과 함께 FDA 승인 치료제의 부족은 NASH에 대한 성공적인 자산 개발에 참여하도록 길리어드 사이언스, 노보 노디스크, 릴리, AZ 등 일부 빅 파마와 바이오텍 기업을 계속 끌어들였다.

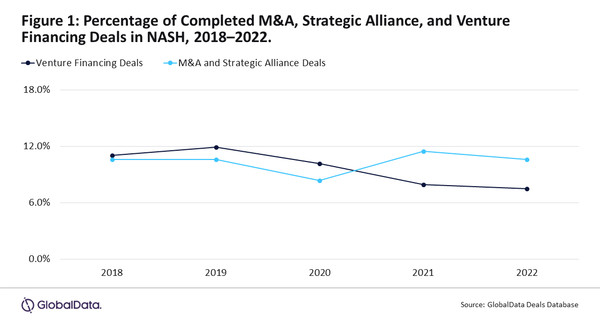

글로벌데이터의 보고서를 보면, NASH 시장이 증가하는 유병률과 승인된 치료제에 대한 필요성을 바탕으로 수익성이 높은 시장으로 남아 있지만, 2018-2022년까지 딜 활동은 다른 수준의 정서와 완만한 전망을 보여주고 있다.

NASH에 대한 완료된 인수합병(M&A) 및 전략적 제휴 거래 활동과 7MM(미국, 프랑스, 독일, 이탈리아, 스페인, 영국 및 일본)에서 NASH에 대한 벤처 자금 조달 활동은 저조한 수준에 머물러 있다.

벤처 자금 조달은 2019년 12%로 정점에 도달한 후 계속 하락했다.

대부분의 자산이 인터셉트의 OCA와 같은 운명을 겪었지만, 이러한 시도는 2018년과 2022년 사이에 어느 정도 M&A와 전략적 제휴 활동을 부채질했다.

M&A와 전략적 제휴는 개발 초기 단계에 약물의 높은 비중 때문에 이 기간 동안 비교적 제자리걸음을 했다.

약간 감소한 것은 코로나19 팬데믹, 인플레이션 증가, 높은 자본 비용의 영향 등 현재 거시 경제 환경 요인 때문에, 벤처 금융 거래가 감소한 것으로 나타났다.

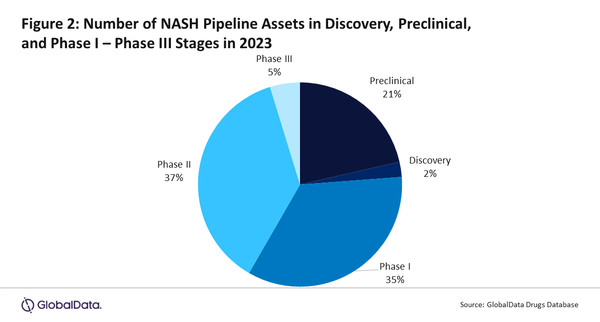

전체 NASH 파이프라인 자산 84개 중, 5%(4개)만이 3상 개발 중이고, 전체의 50%가 약간 넘는 자산이 발견, 전임상, 1상 개발에 있다.

NASH 시장에서 성공 가능성을 높이기 위해, 확립된 기업들은 성공적인 치료제를 개발하기 위해 NASH 진행의 여러 단계를 표적으로 하는 복합 요법 개발을 추진할 수 있다.

특히, 노보노디스크는 F2/F3기 NASH 환자에 대한 단독요법으로 GLP-1 수용체 작용제인 세마글루티드(semaglutide)를 개발하고 있다.

또한, 길리어드 사이언스와 협력으로 간경변이 있는 F4기 NASH 환자에 대해 복합요법으로 세마글루타이드와 실로펙소+피소코스타트(semaglutide+cilofexor+firsocostat)를 연구하고 있다.

릴리, 바이킹 테라퓨틱스, 프랑스의 인벤티바 등도 NASH 후보를 평가하고 있다.

글로벌데이터는 제약/바이오텍 시장의 느린 회복과 더불어 복합 치료의 치료 잠재력이 증가함에 따라, 제약/바이오텍 분야에 대한 투자는 단기적으로 제자리 증가율을 지속할 수 있다“고 밝혔다.

반면, NASH 파이프라인 영역 내에서 진행 중인 개발로 추세가 반전될 수 있다고 예상했다.

시장이 더 포화되고, 기업들이 임상시험 데이터를 활용할 수 있게 되기 때문에, 후반 단계 파트너링 활동이 증가하기 시작할 수 있다고 글로벌데이터가 평가했다.

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)