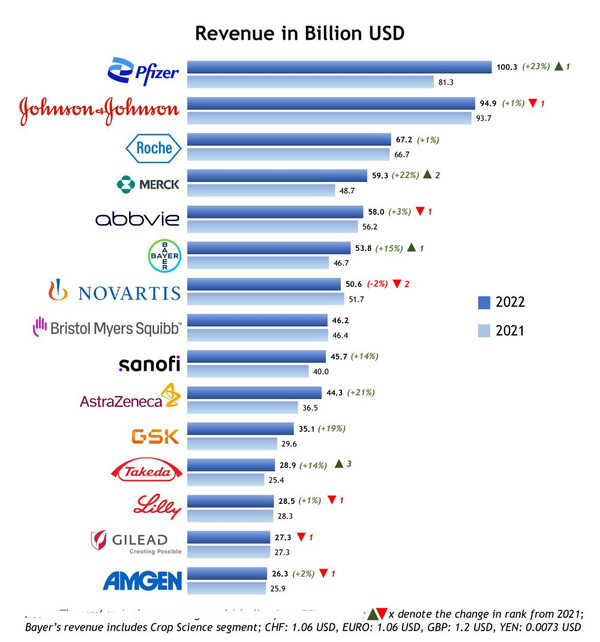

지난해 상위 15대 대형 제약사의 매출은 연간 9%의 증가를 기록했다.

15개 빅 파마 중, 7개 업체는 두 자릿수 성장을 한 반면, 성장의 대부분은 주요 백신 제조업체와 강력한 종양 포트폴리오를 보유한 업체에 집중됐다.

연간 매출 1000억 달러를 돌파한 첫 제약사인 화이자는 2022년 매출 1003억 달러로 전년대비 23% 고성장했다.

1003억 달러의 매출 중 560억 달러는 코로나19 약품과 백신이 차지했다.

그 동안 매출 1위를 유지했던 J&J는 949억 달러의 매출로 연간 1% 증가에 그쳐, 2위로 밀려났다.

3위인 로슈도 매출 672억 달러로 1% 증가했다.

머크(MSD)는 회사 매출의 약 40%를 차지한 메가블록버스터 면역항암제 키트루다(Keytruda)가 견인해, 2022년 매출 593억 달러로 연간 22% 급등하면서 두계단 상승한 4위에 랭크됐다.

아스트라제네카(21%), GSK(19%), 바이엘(15%), 사노피(14%), 다케다(14%) 등도 두 자릿수의 강력한 매출 성장을 기록했다.

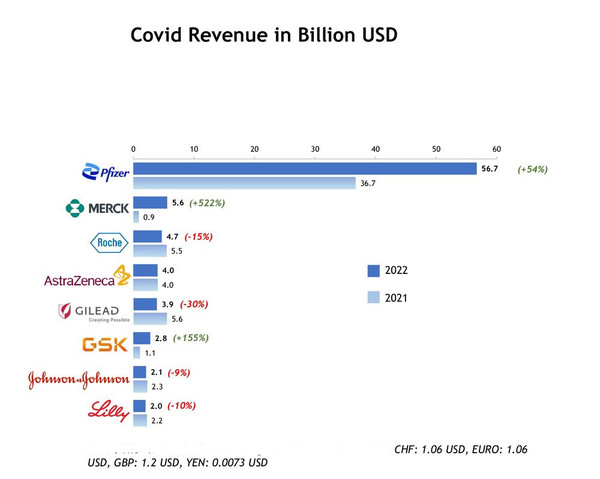

코로나19 매출

화이자, MSD, GSK는 코로나19 약품과 백신의 매출이 증가한 반면 J&J, 릴리, 로슈는 떨어졌다.

화이자는 전년대비 54% 급증한 560억 달러의 코로나19 약품과 백신의 매출을 보고했다.

MSD의 코로나19 약품 매출은 56억 달러로 2021년 9억 달러에 비해 522% 급등했다.

GSK는 코로나19 제품으로 연간 155% 급증한 28억 달러의 매출을 기록했다.

반면, 로슈는 코로나19 제품 매출 47억 달러로 연간 15% 감소했고, 길리어드 사이언스는 30% 하락한 39억 달러의 매출을 보고했다.

J&J와 릴리의 코로나19 제품 매출은 각각 21억 달러, 20억 달러로 연간 9%, 10% 감소했다.

아스트라제네카의 코로나19 약품 매출은 40억 달러로 제자리에 머물렀다.

코로나19 약품과 백신의 매출은 2023년에 급격히 떨어질 것으로 예상된다.

화이자는 코로나19 백신 코미나티(Comirnaty)와 약품 팍스로비드(Paxlovid)의 매출이 62% 급감할 것으로 예상했다.

MSD의 코로나19 약품 라게브리오(Lagevrio)의 매출도 10억 달러로 80% 줄어들 것으로 추정했다.

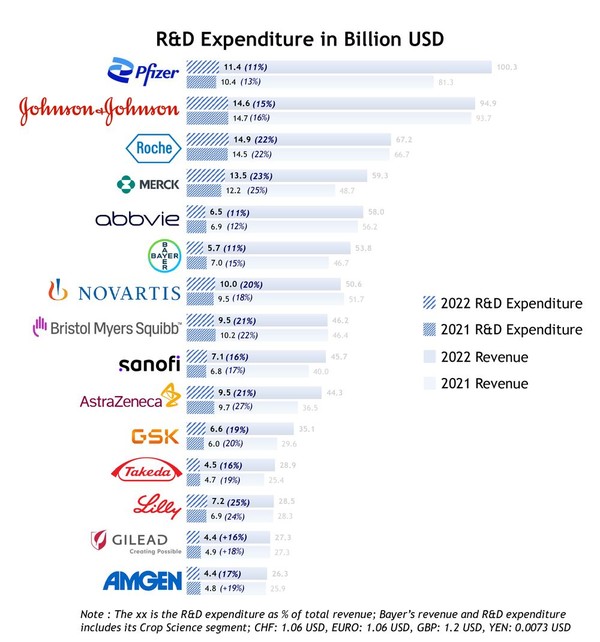

R&D

상위 15대 글로벌 제약사들의 2022년 R&D 투자액은 약 1250억 달러로 꾸준히 유지했다.

로슈와 MSD는 각각 150억 달러와 135억 달러를 할당해, 2022년 R&D의 주요 투자자로 부상했다.

또한 J&J(146억$), 화이자(114억$), 노바티스(100억$)는 R&D에 100억 달러 이상을 지출했다.

2022년 톱15대 제약사 모두 매출액의 10% 이상을 R&D에 투자했다.

릴리가 매출의 25%를 R&D에 투자해, 가장 높은 비율을 차지했고, 이어 MSD와 로슈가 각각 매출의 23%와 22%로 뒤를 이었다.

이밖에 BMS(21%), 아스트라제네카(21%), 노바티스(20%)도 매출 대비 R&D 비율이 20%대를 기록했다.

mRNA 기반 코로나19 백신의 성공은 면역학, 심혈관 질환, 종양학, 간질환 등 많은 치료 분야에 대한 RNA 치료제의 관심을 증가시켰다.

화이자와 파트너 바이오엔텍은 인플루엔자와 코로나19에 대한 mRNA 기반 백신 후보가 2022년 12월 미국 FDA에서 패스트트랙 지정을 받았다.

GSK와 큐어백은 백신과 종양학 분야에서 다수 초기 단계 자산(1상)을 보유하고 있다.

또한, GSK는 NASH(비알코올성지방간염) 치료에 대해 애로우헤드와 협력하고 있다.

MSD는 순환 RNA 경로를 선택하고 감염병과 종양학 분야에서 백신과 치료제를 개발하기 위해 오르나 테라퓨틱스와 파트너십을 맺었다.

노바티스는 콜레스테롤을 낮추고 경구용 정제의 필요성을 제거할 수 있는, 복합 siRNA에 초점을 맞추고 있다.

릴리는 3개의 심혈관 질환 치료제 후보를 1/2상 연구에서 평가하고 있다.

2022년 제약업계는 코로나19 매출이 중요한 성장 동력이 됐다.

2023년에는 매출이 크게 감소할 것으로 예상돼, 톱 라인 성장에 상당한 압박이 예상된다.

대부분의 기업들은 비코로나 약물에 대해 신중하게 낙관했고 중간에서 높은 한 자릿수 성장을 추정하고 있다.

많은 기업들이 포트폴리오 최적화를 위해 2022년 비핵심 사업을 매각하는데 집중했다.

제약사들은 핵심 포트폴리오에 맞는 사업 인수를 위해 매각 대금을 활용할 계획이기 때문에, 2023년에 더 많은 구조조정이 예상된다.

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)