제약 R&D 투자는 종양 후보들이 파이프라인을 지배 장악하면서 2022년 새로운 기록으로 급증했다.

IQVIA 보고서에 따르면, 2022년 15대 제약사의 R&D 투자 금액은 사상 최대인 1380억 달러로, 2017년 이후 43% 증가했다.

1380억 달러는 이들 회사의 전체 매출의 약 19%를 차지했다.

또한, 코로나19 팬데믹의 여파로 2020년과 2021년 생명과학 기업 사이에 바이오파마 투자 흐름이 감소했지만, 2022년 팬데믹 이전 수준으로 회복됐다.

미국 바이오파마 기업들은 2021년에 비해 2022년 펀딩이 39% 감소했지만, 2019년보다는 여전히 25% 더 높았다.

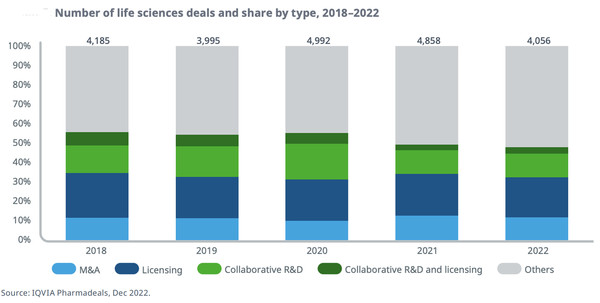

딜 메이킹 측면에서, 제약 딜은 2021년부터 2022년까지 25% 감소했지만, 대기업과의 신흥 바이오파마 관련 거래의 수는 증가했다.

2022년에 483건의 M&A 딜은 483건으로 2021년 615건에 비해 감소했다.

2022년 1단계부터 규제 제출까지 6147개의 약품 후보가 개발 중에 있다.

이는 지난 2년간 2%, 2017년 이후 49% 증가했다.

파이프라인은 2018~2022년까지 연평균 8.3% 증가했다.

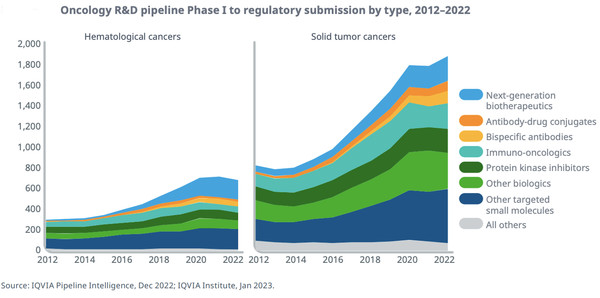

종양 후보들이 파이프라인의 38%를 차지했고 지난 5년간 연평균 10.5% 증가했다.

IQVIA는 종양의 증가는 대규모 집단을 다루는 큰 종양에 대한 치료제에 지난 수년간 초점을 맞춘 것에 기인한다고 설명했다.

대형 제약사 중 아스트라제네카(AZ), BMS, 머크(MSD), 화이자 등이 최대 암 파이프라인을 보유하고 있다.

로슈, 노바티스, J&J, 암젠 등도 크게 뒤처지지 않는다.

애브비는 많은 초기 단계의 후보를 테스트하고 있다.

알츠하이머병과 파킨슨병(각각 127개와 96개 제품)에 대한 치료제가 많은 부분을 차지하는 신경학은 파이프라인의 11%를 점유하고 있다.

또한, 우울증과 다른 정신건강 문제에 대한 파이프라인도 최근 수년간 급증을 보이고 있다.

최종 단계 알츠하이머 자산을 보유한 기업은 카사바 사이언스(Cassava Sciences), 아나벡스 생명과학(Anavex Life Sciences) 등이 있다.

또한, 뉴로크린 바이오사이언스(Neurocrine Biosciences)와 아카디아 파마슈티컬스도 각각 신경학/정신과 질환과 중추신경계 질환에 강력한 파이프라인을 가지고 있다.

파이프라인 개발의 약 30%는 희귀질환과 관련이 있고, 이 중 절반은 암 이외의 다른 질병과 관련이 있다.

2022년 미국 기업들이 R&D 파이프라인의 46%를 장악하고 있지만, 중국 기업들의 행보는 더욱 빨라지고 있다.

2022년 중국 바이오파마 기업들은 10년 전의 5%에서 파이프라인 후보의 20%를 차지하고 있다.

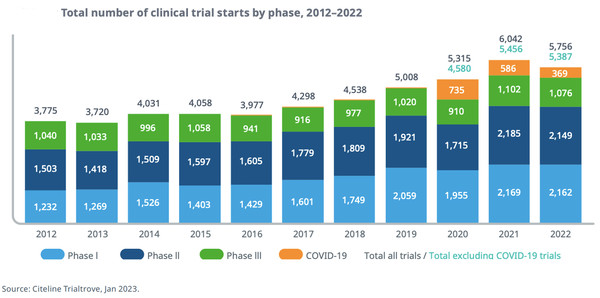

2022년 코로나19가 임상시험에 영향을 미쳤지만, 비코로나19 연구는 2022년과 2021년 사이 1% 감소에 그쳤다.

2022년 활동은 2019년보다 여전히 8% 더 높았다.

종양 임상시험의 시작은 2018년보다 22% 증가한, 2022년에 사상 최고치를 기록했다.

연구는 희귀암 적응증에 대부분 초점을 맞췄다.

2022년 우울증 치료를 위한 임상은 팬데믹 전에 비해 68% 더 높았다.

2022년에 시작된 우울증 임상시험의 약 25%가 환각제와 관련됐다.

2022년 전 세계적으로 론칭된 총 64개의 새로운 활성 물질(NAS)은 지난 2년 동안 출시된 각각 80개 이상에 비해 감소했지만, 코로나19 이전 수준으로 회복했다.

종양학, 신경학, 면역학은 2013년부터 2017년까지 235개 중 95개(41%)에 비해 353개 중 173개(49%)로, 지난 5년간 새로운 출시의 점유율이 증가했다.

코로나19는 물론, 항박테리아, 항바이러스, 항진균, 항기생충 치료제 등 감염성 질병은 HIV, 에볼라, 최근 mpox에 대한 새로운 치료제를 포함하고 있다.

화이자(PFE)/바이오엔텍, 모더나의 mRNA 기반 코로나 백신 성공은 mRNA 백신 개발의 큰 증가를 유도했다.

mRNA 파이프라인은 코로나D, 독감, 호흡기 백신에 의해 지배되고 있지만, 다른 전염병에 대한 개발도 있다.

2022년 개발 중인 암 mRNA 백신은 5개로 2017년 이후 큰 변화가 없었다.

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)