암이 최대 분야를 유지하지만, 비만 약물이 2030년의 가장 가치 있는 파이프라인 제품을 지배할 전망이다.

리서치 업체인 이벨루에이트(Evaluate)의 최신 보고서(World Preview 2024: Pharma's Growth Boost Report)를 보면, 순현재가치(NPV) 기준으로 가장 가치 있는 파이프라인 후보 상위 10개 약물은 2030년 매출이 약 650억 달러에 이를 것으로 추정된다.

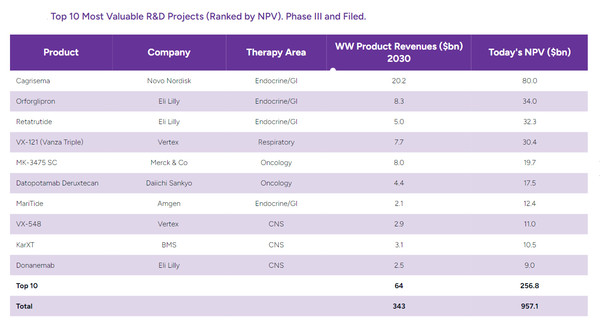

순현재가치 기준으로 가장 가치있는 톱10 R&D 파이프라인에 4개가 비만 등 대사질환, 3개는 중추신경시스템(CNS)과 관련이 있었다.

비만 파이프라인에서, 노보의 3상 복합 카그리세마(CagriSema)가 2030년까지, 전 세계 에상매출 202억 달러와 순현재가치 800억 달러로 1위에 랭크됐다.

이 약물은 노보의 위고비(semaglutide)의 유효 성분인 세마글루타이드(semaglutide)와 카그리린타이드(cagrilintide)라는 아밀린 유사체의 복합이다.

2030년 매출 83억 달러와 340억 달러의 NPV가 예상되는, 릴리의 오포글리프론(orforglipron)이 2위에 올랐다.

다른 릴리의 파이프라인 약물인 레타트루타이드(retatrutide)는 2030년까지 매출 50억 달러, NPV 323억 달러로 3위를 차지했다.

오포글리프론은 경구용 GLP-1 약물이고, 레타트루타이드는 GLP-1, GIP, 글루카곤 수용체를 표적으로 하는 삼중-G 약물이다.

또한, 암젠의 마리타이드9MariTide)는 2030년까지 전 세계 매출 21억 달러와 NPV 124억 달러로 예상돼, 7위에 올랐다.

보고서는 노보와 릴리가 퍼스트무버의 장점에도 불구하고, 새로운 비만 치료제가 성공할 여지가 충분하다고 밝혔다.

비만 게임은 초기 단계에 불과하며 향후 시장은 약물의 투여를 쉽게 할 수 여부에 따라 결정될 수 있다.

CNS‧암 게임

또한, 미충족 욕구가 높은 CNS에 대한 과학적 발전과 투자자들의 관심을 반영하는, 3개 약물이 톱10에 랭크됐다.

2023년 12월 140억 달러에 카루나 인수를 통해 추가한, BMS의 조현병 치료제 KarXT는 무스카린 M1/M4 수용체 작용제인 자노멜린(xanomeline)과 길항제 트로스피움(trospium)의 복합이다.

이들은 새로운 기전은 아니지만, 지능적인 결합으로 어렵기로 악명 높은 분야에서 위험 감소와 관련이 있다.

이 약물은 조현병과 알츠하이머 관련 정신병에 2023년 11월에 승인을 신청했고, 오는 9월 FDA의 결정이 예정돼 있다.

KarXT는 2030년 31억 달러의 예상매출과 105억 달러의 NPV로 9위를 차지했다.

항아밀로이드 베타 항체인, 릴리의 도나네맙(donanemab)은 초기 알츠하이머병 치료에 개발됐고, 지난 6월 FDA 자문위원회에서 승인을 권고 받았다.

후보 약물은 2030년 매출 25억 달러, NPV 90억 달러로 10위에 올랐다.

중등도에서 급성 통증에 대한 선택적 나트륨 채널 억제제인, 버텍스의 VX-548은 지난 1월, 20년 만에 처음으로 급성 통증에 대한 새로운, 비오피오이드 약물 계열이 될 수 있는 긍정적인 3상 결과를 발표했다.

이 약물은 2030년 매출 30억 달러와 NPV 110억 달러로 7위를 차지했다.

버텍스의 다른 약물인 낭포성 섬유증 치료제 VX-121(vanza triple)은 지난 5월 초에 승인을 신청했다.

이 약물은 낭포성 섬유증 CFTR(cystic fibrosis transmembrane conductance regulator) 단백질 교정제 반자카프토(vanzacaftor)와 이미 마케팅 중인, 유사한 작용을 하는 테자크래프트(tezacaftor), 칼리데코(Kalydeco, ivacaftor)의 수정 버전인 CFTR 강화제 듀티바카프토(Deutivacaftor)의 3중 복합이다.

이 약물의 2030년 예상 매출은 75억 달러로 파이프라인 희귀약품 순위에서 1위를 차지했다.

암은 2030년에도 가장 가치 있는 치료 분야로 남아있을 것이며, 모든 제품에 걸쳐 3700억 달러 이상의 매출이 예상된다.

이는 내분비(비만, 당뇨병), 면역학 및 중추신경계의 전체보다 2배 이상이다.

J&J는 다잘렉스(Darzalex)로 2030년까지 종양학 분야에서 1위를 차지할 것이며, 아스트라제네카, 머크(MSD), 로슈가 뒤를 잇고 있다.

MSD의 키트루다 피하주사제는 130억 달러의 예상 매출로 상위 10위권에 진입한 2개 항암제 중 하나이다.

항체약물접합체(ADC), 이중 또는 다중 특이적 항체, 방사성 약품 및 올리고뉴클레오티드 기반 약물 등 새로운 양식은 더 많은 표적과 표적 메커니즘을 개방하고 파이프라인 제품에 기회를 제공하고 있다.

두 번째로 가치 있는 암 파이프라인 자산은 FDA와 EU의 검토 하에 있는, 아스트라제네카/다이찌산쿄의 ADC(항체약물접합체) 다토포타맙 데룩세테칸(datopotamab deruxetecan).

이 후보 약물은 비편평 비소세포 폐암과 호르몬 수용체 양성 HER2 음성 유방암 등 다수 암에서 높게 발현하는, TROP2에 세포독성 토포이소머라제 억제제를 유도하기 위해 항체를 사용한다.

이미 12개의 ADC가 마케팅되고 있어, 이 계열은 화이자의 430억 달러에 씨젠 인수, 애브비의 101억 달러에 이뮤노젠 인수 등 지난 2년 동안 수백억 달러 규모의 M&A 활동이 있었다.

방사성 약품은 독성 방사성 동위원소를 표적 리간드에 결합시켜 ADC와 유사한 혁신 잠재력을 제공하고 구매자의 관심과 투자를 유도하고 있다.

BMS가 레이즈바이오를 41억 달러 인수, AZ와 노바티스는 10억 달러 이상을 포인트 바이오파마(POINT Biopharma), 퓨션(Fusion) 및 마리아나 온콜로지와 M&A가 있었다.

방사성 의약품, 다중 특이 항체 또는 세포 및 유전자 치료제와 같은 비전통적 양식의 급속한 성장은 소분자/기존 의약품 판매와 비교해 생명공학의 전 세계 점유율이 50/50으로 계속 확대에 도움이 되고 있다.

지속되는 규제 및 지정학적 불확실성 속에서, 제약은 신중한 R&D 지출을 보여주고 있다.

제약 R&D 지출은 2020년대 초반에 비해 2030년까지 훨씬 둔화가 예상된다.

2016-2023년까지 연평균 9% 증가는 2023-2030년 3% 미만으로 감소할 것으로 예측된다.

2024년 3000억 달러 이상의 전체 R&D 지출(매출액의 27%)은 2030년 매출액의 21%로 줄어들 것으로 예상된다.

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)