코로나19 제한 완화에도 불구하고, 제네릭 약품 매출은 미국에서 제네릭 제조사들이 직면한 가격 압박으로 2022년 감소하고 있다.

그럼에도 불구하고, 제품 출시가 일부 톱라인 지원을 제공하고 있다.

더 많은 바이오시밀러 제품의 승인이 더 높은 가격 실현을 유도하는 개발 복잡성으로 인해 경쟁이 줄어들어, 제네릭 약품 제조업체들의 톱 라인 성장을 가속화하는 데 도움이 될 수 있다.

제네릭 제약사는 브랜드 약품의 특허 만료에 주로 의존한다.

특허 보호를 상실한 약품의 제네릭이나 바이오시밀러 버전의 승인을 규제 당국에 신청한다.

애브비의 휴미라(Humira)와 같은 블록버스터 약품의 특허 만료는 제네릭 제약사에게 중요한 기회를 제공한다.

제네릭 제약사는 제네릭 약품을 판매하기 위해 소송에 직면해야 할 수 있다.

또한, 승인된 제네릭 약품을 출시하기 전에 몇 년을 기다려야 할지도 모른다.

한 회사는 같은 약품의 다른 제네릭 버전에 대해 몇 달 동안 독점권을 갖는, 브랜드 제품의 공인 제네릭 버전을 출시할 수 있다.

특허 문제의 성공적인 해결은 제품 출시로 이어질 수 있기 때문에 제네릭 제약사의 성장을 위한 중요한 촉매제가 되고 있다.

이러한 문제의 해결은 저비용 제네릭 제품의 가용성을 가속화하고 소송과 관련된 불확실성을 제거한다.

그러나 활발한 특허 도전은 소송이 필요하기 때문에, 더 높은 비용으로 이어진다.

제네릭 의약품 산업은 치열한 경쟁과 가격 압박에 직면해 있다.

시장은 이미 붐비고 FDA의 빠른 승인으로 더 많은 제네릭 의약품들이 들어올 것이다.

지난 2년 동안 가격 환경이 다소 안정될 조짐을 보였지만, 지난 몇 분기 동안 일부 업체의 매출은 계속해서 타격을 받았다.

이 같은 추세는 향후 분기에도 이어질 것으로 보인다.

제네릭/바이오시밀러 제품의 출시는 코로나바이러스 대유행 속에서 주요 제네릭 제약사의 사업을 강화했다.

일부 바이오시밀러 약품이 향후 몇 년 동안 출시될 예정인 가운데, 업계 상위 업체들은 더 높은 가격을 유치할 수 있는 가능성으로 인해 크게 개선될 것으로 보인다.

시장 규모

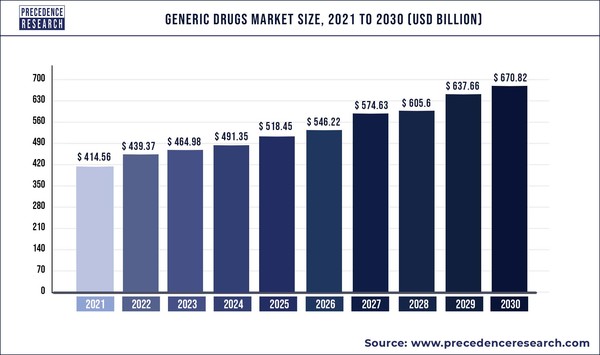

캐나다/인도의 시장 분석 업체인 프리세덴스 리서치(Precedence Research)의 글로벌 제네릭 시장에 대한 최신 보고서를 보면, 글로벌 제네릭 약품 시장은 2022년 4393.7억 달러에서 2030년 6708.2억 달러 규모로 연평균 5.4% 성장할 전망이다.

코로나19 대유행은 세계 주요 시장 대부분에 영향을 미쳤고, 제네릭 약품 시장도 예외는 아니다.

코로나19 대유행은 중국, 인도, 미국, 그리고 다른 나라들을 포함한 전 세계의 주요 국가들에 영향을 미쳤다.

공급망 붕괴로 인한 원자재와 약품 가격 급등, 봉쇄는 제네릭 약품 산업의 성장에 영향을 미쳤다.

이는 브랜드 및 제네릭 제조업체의 약 13%가 중국에 기반을 두고 있고, 약품의 24%와 의약품 원료의 31%가 인도에서 수입되기 때문이다.

인도와 중국이 API(의약품 원료) 시장을 장악하고 있다.

제네릭 약품의 약 90%가 경구 제형이고, 톱셀링 약품의 약 84%를 차지하고 있다.

현재 추정치에 따르면 구강 제제는 인간이 사용하기 위한 모든 의약품 제제 중 세계 시장 점유율의 약 90%를 차지한다. 경구 투여 의약품은 가장 많이 팔리는 의약품의 약 84%를 차지한다.

경구 약품 시장은 2021년 2724.8억 달러였고, 2030년까지 연간 5.1% 성장이 예상된다.

세계보건기구(WHO)에 따르면, 매년 200만~300만 건의 비흑색종 피부암과 13만2000건의 흑색종 피부암이 발병할 것으로 예상된다.

건선의 글로벌 유병률은 0.09%~11.43%에 달해, 약 1억 명에게 영향을 미치는 심각한 질병이다.

국소 약물 투여가 대부분의 피부 질환에 대한 치료의 1차 라인이기 때문에, 정교한 국소 제품 시장은 앞으로 몇 년에서 성장할 것으로 보인다.

주사제는 2021년 873.7억 달러를 기록했고, 연간 5.7% 성장할 전망이다.

치료 응용을 기준으로, 종양 부분은 2021년 464.8억 달러의 가치를 기록했고, 2030년까지 연간 6.8% 성장할 전망이다.

호흡기 부문은 2021년 284.7억 달러에 달했고, 2030년까지 연평균 5.5%의 성장이 예측된다.

심혈관과 중추신경계(CNS) 부문은 2021년 각각 988.7억 달러, 780.3억 달러로 평가되었고, 2030년까지 연간 5.6%, 5.9%의 성장이 예상된다.

북미는 최대 제네릭 약품 시장이다.

북미는 2021년 약 1479.1억 달러의 매출을 기록했고, 2030년까지 연평균 4.0% 성장할 전망이다.

아시아 태평양은 2021년에 888.9억 달러, 유럽은 1067.7억 달러로 평가됐고, 각각 2030년까지 연간 8.2%, 4.7% 성장할 전망이다.

브랜드 약품의 대안으로, 제네릭의 낮은 비용은 단기적으로 제네릭 산업의 성장을 촉진할 것으로 예상되는 주요 요인이다.

또한 규제 및 표준 준수를 보장하기 위해 RPA(Robotic Process Automation)의 사용 증가는 글로벌 시장에서 활동하는 주요 업체의 수익성이 높은 성장 기회를 창출할 수 있다.

RPA 등 회사 공정 자동화 시스템은 제약사들이 대량 연구개발 및 생산 활동을 수행하기 위해 일반적으로 사용된다.

인구 고령화와 만성질환 발병률 증가로 선진국 정부는 제네릭 생산을 촉진해 의료비 절감을 위해 노력해 왔다.

반면 개발도상국에서는 의료 산업이 직면한 주요 문제 중 몇 가지가 경제성과 접근성이다.

이러한 문제를 해결하기 위해 정부 및 기타 규제 기관은 제조업체에게 효과적인 제네릭 약품의 도입을 권장해 왔다.

그러나 브랜드 의약품의 특허 만료가 빠르게 진행되고 있음에도 불구하고 제네릭은 부족했다.

이 상황은 현재 전 세계의 병원, 기관 및 기타 조직에서 취한 다양한 이니셔티브에 의해 수정되고 있다.

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)