제약사들이 노보 노디스크의 오젬픽(Ozempic)과 위고비(Wegovy), 릴리의 마운자로(Mounjaro)와 젭바운드(Zepbound)의 블록버스터 성공에 따라, 새로운 항비만제 개발을 위해 경쟁하고 있다.

일부 후보 약물은 당뇨병과 체중 감량을 넘어 간과 심장 기능을 개선하는 동시에 기존 약물에서 일반적인 근육 감소 등 부작용 감소를 보였다.

현재, 매우 초기단계 전임상부터 후기 임상에 이르기까지 파이프라인에 많은 다른 약물 후보들이 평가되고 있다.

일부 약물은 미국 FDA에서 수년 내에 승인될 것으로 예상된다.

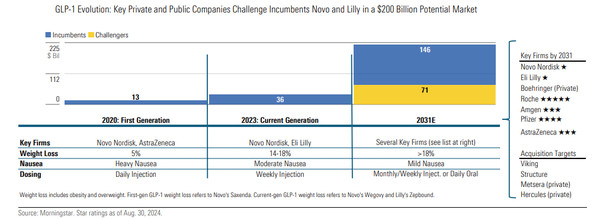

모닝스타와 피치북의 새로운 보고서(Obesity Drugs: The Next Wave of GLP-1 Competition)에 따르면, 퍼스트 무버인 노보 노디스크와 릴리가 여전히 주도하는 2031년까지 잠재적 2000억 달러 시장의 약 3분의 1을 차지할, 최대 16개의 새로운 GLP-1 약물이 출시될 전망이다.

모닝스타는 노보와 릴리가 체중 감량 적응증 매출의 약 68%인, 2031년까지 전체 GLP-1 시장의 약 2/3(1460억$)를 차지할 것으로 예상했다.

경쟁 약물들은 2031년까지 GLP-1 시장의 약 700억 달러를 점유할 것으로 추정했다.

보고서에 따르면, 단기간에서 잠재적 경쟁자는 로슈, 암젠, 화이자, 아스트라제네카(AZ), 베링거 인겔하임, 바이킹 테라퓨틱스, 스트럭처 테라퓨틱스 등으로, 모두 향후 3~4년 내에 경쟁 체중 감량 약물을 출시할 수 있다.

시장에서 가장 역동적인 부분 중 하나는 베링거와 질랜드 파마의 서보두타이드(survodutide)로 2026년에 새로운 도전자들이 잠재적으로 출시할 가능성이 있다.

2027년(암젠, 알티뮨), 2028년(화이자, 로슈, 바이킹, 스트럭처), 2029년(로슈, 바이킹, AZ, 질랜드)에서 일부 출시되는 제품은 노보, 릴리와 잠재적으로 경쟁할 수 있는 제품으로 주목받고 있다.

반면, 노보와 릴리는 2026년에 각각 카그리세마(cagrisema)와 릴리의 오포글리프론(orforglipron)의 예상되는 론칭으로, 차세대 파이프라인을 진전시키고 있다.

보고서는 바이킹과 스트럭처, 알티뮨을 주요 인수 표적으로 선정했다.

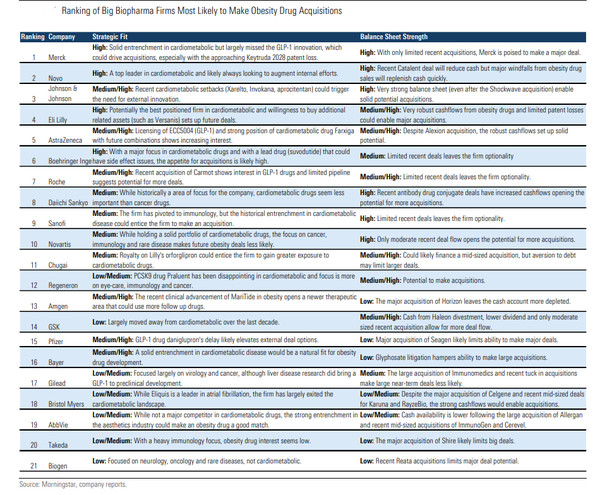

GLP-1 개발사의 인수 가능성이 가장 높은 기업은 노보, 릴리, J&J, 머크(MSD)를 꼽았고, AZ와 로슈, 베링거가 뒤를 이었다.

선도 기업인 노보와 릴리는 물론, 새로운 비만 업체인 J&J와 MSD는 비만 치료제 개발에 대한 과소 투자를 따라잡기 위해 가장 많은 인수를 할 가능성이 있다.

또한, 향후 18개월 동안 중소 비만 치료제 개발 중심 회사를 표적으로 일부 대형 바이오파마 회사가 인수에 나설 것으로 예상된다.

보고서를 보면, 노드테라(NodThera), 코테리아(Corteria), 디아솜(Diasome) 등 비상장 기업이 인수될 가능성이 50% 이상 높다.

노보와 릴리는 비만 치료제인 위고비와 젭바운드로 효능 및 부작용 프로파일의 기준을 세웠지만, 차세대 약물이 이런 약물 프로파일에 도달하거나 이를 초과하고 경구용 또는 매월 주사를 통한 투여 편의성을 높일 수 있을 것으로 예상된다.

이런 신약들이 노보와 릴리로부터 시장 점유율을 빼앗을 가능성이 높다.

또한, 두 회사가 시장의 거의 70%를 점유할 것으로 예상하지만. 고평가된 것으로 간주하고 있다.

치열한 경쟁은 가격에 대한 추가적인 압박을 가할 것으로 보인다.

보고서는 2027년까지, 경쟁업체들이 보험 혜택을 받기 위해 노력함에 따라 새로운 진입자가 연간 10~15%까지 가격 하락 가속화를 유발할 것으로 예상했다.

보고서는 2031년까지 당뇨병 환자의 41%와 비당뇨병 비만 환자의 약 1/4이 GLP-1 약물을 사용할 것으로 예상하고 있다.

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)