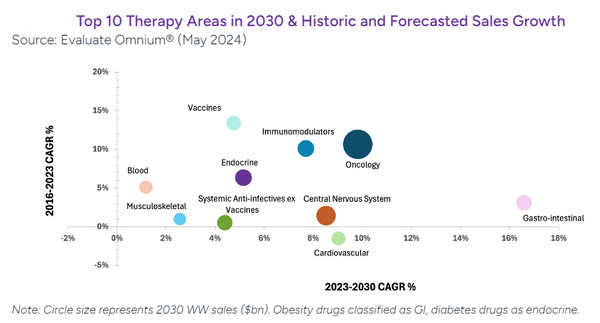

체중 감량 약물의 치솟는 인기에도 불구하고, 암은 전체 항암제의 예상 매출 3700억 달러 이상으로, 2030년에 가장 가치 있는 치료 분야를 유지할 전망이다.

리서치 업체인 이벨류에이트(Evaluate)의 최신 보고서(World Preview 2024)를 보면, 이는 내분비계(비만 및 당뇨병), 면역계와 부활하는 중추신경계의 전체 매출보다 2배 이상 높다.

2030년까지 종양의 연평균 9.8% 성장률은 2016-2023년에 비해 약간 둔화될 전망이다.

하지만, 여전히 대부분의 다른 계열을 상회하고 전체 처방약 매출 증가율 7.35%를 크게 앞서고 있다.

J&J는 다잘렉스(Darzalex) 덕분에 2030년까지 종양학 분야에서 매출 1위(368억$)를 차지하고, 아스트라제네카(AZ, 205억$), 머크(MSD, 251억$), 로슈(239억$), 다이이찌산쿄(178억$)가 뒤를 이을 것으로 예상된다.

MSD의 키트루다(Keytruda) 피하 버전은 2030년까지 예상매출 130억 달러로 톱10 처방약 순위에 진입하는 2개 항암제 중 하나가 될 것으로 예측된다.

메가블록버스터 키트루다는 2030년까지 특허만료에 직면해, 매출 하락이 예상된다.

두 번째로 가치 있는 암 파이프라인 자산 톱10 중, 2위는 폐암과 유방암에 대한 FDA와 EU의 검토 하에 있는 AZ/다이이찌산쿄의 ADC 데이토포타맙 데룩세테칸(datopotamab deruxeteca)이다.

두 파트너사가 마케팅하는 ADC 엔허투(Enhertu)는 2030년까지 항암제 회사 순위에서 AZ를 2위로, 일본 제약사를 2023년 톱 10위권 밖에서 5위로 뛰어 오르게 할 것으로 보인다.

데이토포타맙 데룩세테칸은 최근 3상 임상시험에서 톱라인 전체 생존 결과는 통계적 유의성에 미치지 못했지만, 데이터는 이미 무진행 생존(PFS)에서 상당한 개선을 보였다.

이 약물은 삼중 음성 유방암에서도 테스트되고 있다.

새로운 계열 탐색

톱 약물 리스트에서 암이 상대적으로 저조한 것은 키트루다 규모의 새로운 항암제를 찾아야 하는 과제를 강조하고 있다.

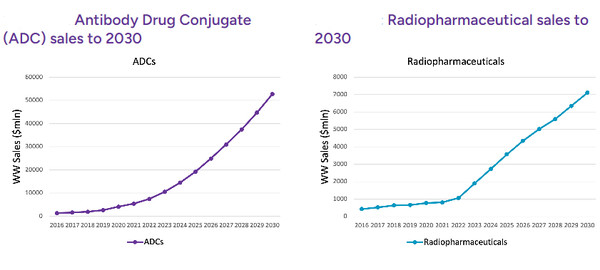

항체-약물-접합체(ADC), 이중 또는 다중 특이적 항체, 방사성 약품, 올리고뉴클레오티드 기반 약물 등 새로운 양식은 파이프라인 약물에 기회를 제공하는, 더 많은 표적과 표적화하는 메커니즘에 문을 열고 있다.

이미 10여개의 ADC가 마케팅되고 있어, 이 공간은 화이자의 430억 달러에 씨젠 인수, 애브비의 101억 달러에 이뮤노젠 인수 등 지난 2년 동안 수백억 달러 규모의 M&A를 이끌어냈다.

ADC는 다른 항체와 기존 또는 새로운 세포독성을 복합하기 위해 기회를 제공하는 고도로 표적화된 방식에서 독성 치료제를 전달할 수 있다.

방사성 약품은 ADC와 유사한 혁신 잠재력을 제공하는, 독성 방사성 동위원소를 표적 리간드에 접합시킨다.

노바티스, 릴리, BMS 등 일부 빅 파마가 M&A를 통해 입지를 확대하고 있다.

BMS가 레이즈바이오를 41억 달러에 인수한 것이 가장 큰 최근 거래이지만, 릴리, 아스트라제네카와 노바티스도 각각 포인트 바이오파마, 퓨전, 마리아나 온콜로지를 인수하기 위해, 지난 6개월 동안 10억 달러 이상을 방사성약품 인수에 투자했다.

이 분야는 ADC와 유사한 상승 궤도를 보이고 있고, 아직 미성숙 분야이다.

방사성 약품, 다중 특이 항체 또는 세포 및 유전자 치료제와 같은 비전통적 양식의 급속한 성장은 소분자/기존 약물과 바이오 약물의 매출 비율이 50:50으로 균형을 이루는데 기여하고 있다.

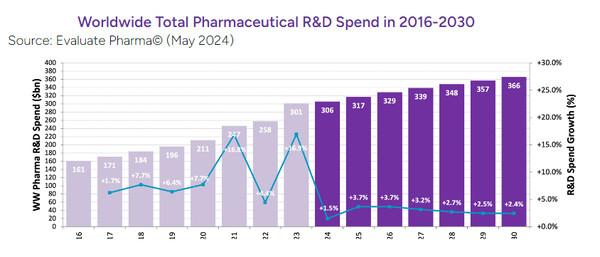

R&D 지출 증가 둔화

지속되는 규제 및 지정학적 불확실성 속에서 위험을 피하려는 제약업계는 신중한 R&D 지출을 보여주고 있다.

보고서에 따르면, 제약 R&D 지출은 2020년대 전반에 비해 후반기에 유의하게 더 느리게 증가할 것으로 예상된다.

2016-2023년까지 9% 이상의 연평균 R&D 지출 증가는 2023-2030년까지 연간 3% 미만으로 떨어질 것으로 추정된다.

2024년 3000억 달러 이상의 총 R&D 지출(매출의 27%)이 2030년 매출의 21%로 줄어들 것으로 예측된다.

많은 제약사들은 상업적 압박이 계속됨에 따라 파이프라인과 운영을 간소화하고 있다.

일부 제약사들이 블록버스터 약물의 특허만료를 대체할 필요성을 고려할 때, M&A가 상대적으로 더 큰 역할을 할 수 있다.

지정학적 긴장도 R&D 지출 계획의 불확실성을 가중시키고 있다.

미국 바이오시큐어법(iosecure Act)은 바이오파마 기업이 CDMO 핵심 파트너인 우시앱텍, 우시바이오로직스 등 중국 업체와 계약 금지를 추진하고 있다.

많은 현금을 보유한 빅 파마는 파이프라인 구축을 위해 정기적으로 혁신적인 중소·중견 바이오텍 기업을 인수하고 있다.

또한 성숙한 약물의 매출 둔화, 감소하는 사내 파이프라인, 약가에 대한 정부의 정밀 조사, 헬스케어 업계에서 애플과 구글 등 대형 기술 기업의 진입은 빅 파마의 M&A 욕망을 자극했다.

종양학, 희귀질환, 세포 및 유전자 치료제 등 빠르게 성장하고 수익성이 좋은 시장은 M&A 활동의 초점 영역으로 남아 있을 가능성이 높다.

또한, 소규모 기업과의 협업 및 파트너십이 본격화되고 있다.

최근에는 비만 및 염증성 장 질환 등 분야가 바이어의 관심을 끌고 있다.

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)