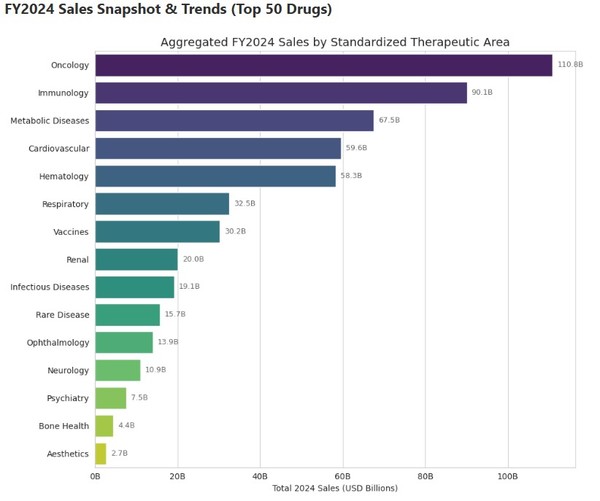

작년 약물 계열별 매출에서 항암제가 선두를 지속했다.

DDR(Drug Discovery and Development)의 보고서(Pharma 50 Deep Dive)에 따르면, 300억 달러 규모의 키트루다(Keytruda) 프랜차이즈를 선도하는, 종양이 2024 회계연도(FY2024)에 상위 50개 약물 중 1위 자리를 유지했지만, 치료 분야 전반에 걸쳐 상당한 변화를 보였다.

항암제는 여전히 최고 매출 분야를 유지했다.

머크(MSD)의 키트루다(295억$)는 2028년 특허 절벽 전의 침체기에도 톱셀러 자리를 지켰다.

J&J의 다발성 골수종 치료제 다잘렉스(Darzalex, 117억$ +19.8%)와 릴리의 유방암 치료제 버제니오(Verzenio 53억$ +37.4%)는 ADC(항체약물 접합체) 확대와 함께 강력한 성장을 기록했다.

파이프라인은 새로운 복합요법과 세포 치료제에 초점을 두고 있다.

대사 질환은 노보 노디스크의 오젬픽(Ozempic +26%), 위고비(Wegovy +86%)와 릴리의 마운자로(Mounjaro +124%) 등 GLP-1 작용제가 당뇨병과 비만 시장을 재편하는 등 강력한 성장을 보였다.

2023년 말부터 현재까지 진행된 획기적인 임상시험은 차세대 인크레틴의 진전에 따라 심혈관 질환에 대한 이점을 확인했고, 경구용 GLP-1 약물의 개발이 주목을 받고 있다.

면역 약물은 큰 변화를 경험했다.

미국에서 바이오시밀러 영향은 애브비의 블록버스터 약물 휴미라의 매출을 38% 잠식한 반면, 사노피/리제네론의 아토피 피부염 등 치료제 듀피젠트(+22%)와 애브비의 휴미라 후속 약물인 스카이리지(Skyrizi +51%)와 린버크(Rinvoq, +50.4%) 등 최신 약물의 높은 성장을 유도했다.

또한, J&J의 스텔라라(Stelara, -4.6%)도 바이오시밀러 경쟁에 직면했다.

심혈관 블록버스터는 더 새로운 심부전과 트랜스티레틴 아밀로이드 심근병증(ATTR-CM) 치료제의 점유율 상승으로 확고한 입지를 구축했다.

화이자와 BMS의 항혈전제 엘리퀴스(Eliquis, 200억$) 등 시장 선도 기업들이 분야를 장악했고, 노바티스의 심장병 치료제 엔트레스토(Entresto, +29.6%)와 화이자의 ATTR-CM 치료제 빈다퀄(Vyndaqe, (+64.1%) 프랜차이즈가 강력한 성장을 하고 있다.

파이프라인은 경구용 PCSK9 억제제, Lp(a), Factor XI 약물을 표적으로 활발한 연구들이 진행되고 있다.

희귀질환은 트리카프타(Trikafta +14.5%)와 빠르게 성장하는 빈다퀑(Vyndaqel) 등 기존 약물과 함께 유전자 치료제가 특징이다.

겸상 적혈구 질환(SCD) 등 유전자 치료제의 승인은 새로운 시대를 예고하고 있다.

이밖에 트리카프타 등 호흡기 분야의 강력한 실적, 오크레부스(Ocrevus) 등 신경학 분야의 꾸준한 성장, 호흡기융합바이러스, 코로나19 제품 등 백신 분야의 변화, 주요 정신의학 약물(Vraylar) 등이 혁신을 보였다.

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)