제약 분야에서, AI(인공지능)는 임상 시험을 최적화하고 약물감시 강화에 점점 더 중요해지고 있다.

생명공학 기업들은 점점 더 인공지능에 의존하여 신약 발견을 가속화하고, 새로운 분자 구조를 개발하기 위해 생성 모델을 사용하고 최적 일정을 단축하기 위해 점점 더 AI에 의존하고 있다.

인실리코 메디신과 리커션 파마슈티컬스 등 혁신 기업들은 만성 질환과 어려운 암을 목표로 하는 복잡한 생물학적 제제 등, 새로운 약물 설계에 집중하고 있다.

AI 기반 스타트업과 빅 파마 사이의 파트너십은 AI로 설계한 치료제의 개발과 상용화를 가속화하고 있다.

VC 활동

지난 몇 년 동안, AI 기반 헬스케어와 생명과학 분야에서 벤처투자(VC) 활동은 중요한 변화를 보였다.

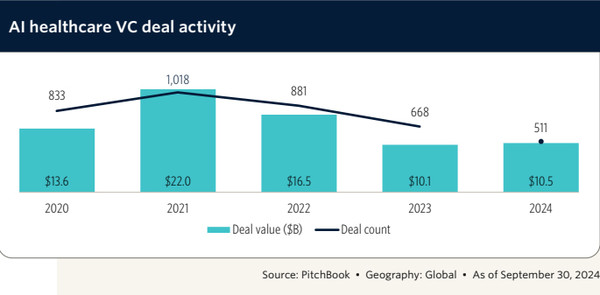

헬스케어 리서치업체인 피치북(Pitchbook)의 최신 보고서(2025 AI Healthcare & Life Sciences VC Market Snapshot)를 보면, AI 헬스케어 VC 거래 활동은 1018건의 거래에 220억 달러의 투자로, 2021년 정점에 도달했다.

거래 가치는 2022년 165억 달러로 감소했고 2023년 101억 달러로 감소해, 정상 단계에 진입했다.

2024년 첫 3분기 동안, 거래 가치는 비교적 안정적으로 유지되었지만, 거래 건수는 감소해, 소규모 인수에 더 많은 자본이 집중되고 있음을 시사했다.

이런 변화는 거시경제 역풍, 활발한 자금 조달 주기의 종료, 더 크고 전략적인 베팅을 선호하는 더 분별력 있는 투자자 행동 등 다양한 요인일 수 있다.

보고서는 2025년에는 트럼프 차기 행정부와 공화당 주도의 의회가 헬스케어 분야 AI에 대한 규제 및 자금 조달 환경을 재편하면서 새로운 기회가 등장할 것으로 예상했다.

2020년부터 AI 기반 헬스케어 스타트업은 주요 부문에서 상당한 자금을 조달해 왔다.

생명과학과 제약 분야에서 인시트로, 엑탈파이, 제네레이터: 바이오메디신, 자이머젠, 발로 등 기업들이 CPP 인베스트먼트, 오르비메드, 베일리 기포드 등 주요 기관 투자자들의 지원을 받아 수억 달러를 돌파하는 대규모 후기 단계 라운드를 확보했다

이런 투자는 엔비디아의 NVentures, 알파벳의 GV 등 기업 벤처 부문이 영향력 있는 초기 라운드 투자자로 부상하는 등, 컴퓨터 생명공학과 측 모델링 능력에 대한 신뢰도가 높아짐을 반영한다.

의료 기술 분야에서, 템퍼스 AI는 수십억 달러 가치의 다수 후기 단계 라운드를 조달하는 등, 유전체 데이터와 임상 의사 결정 지원의 잠재력을 입증했다.

파운더스 펀드에서 뉴럴링크의 3억 2320만 달러 규모의 시리즈 D 라운드는 AI와 기기 엔지니어링을 결합한 미개척 기술에 대한 투자자들의 욕구를 강조한다.

눔(Noom) 등 회사들이 실버 레이크로부터 5억 4000만 달러 규모의 시리즈 F를 확보했고, 모노그램 헬스(Monogram Health)는 디지털 케어 제공 및 케어 관리 솔루션에 대한 전략적 관심을 강조하는 거래로 CVS Health와 휴마나의 참여로 3억 7500만 달러 규모의 시리즈 C를 유치하는 등, 헬스테크 분야에서도 비슷한 모멘텀을 보이고 있다.

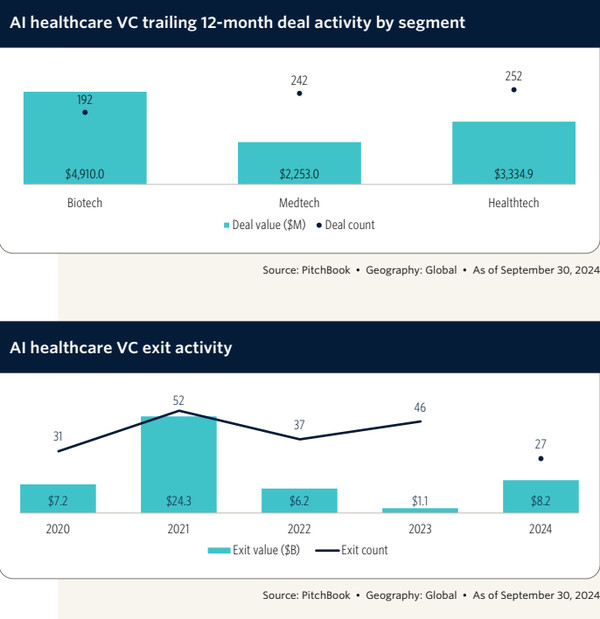

지난 12개월 동안의 분야별 데이터는 192건의 거래에 걸쳐 49억 달러를 조달 등, 바이오테텍의 리더십을 강조한다.

메드테크는 242건의 거래에 걸쳐 22억 달러를 확보했고, RPM, 케어 도구, 분석에 초점을 둔 헬스테크도 252건의 거래를 통해 33억 달러를 조달하는 등 강력한 모멘텀을 보이고 있다.

한편, AI 기반 플랫폼을 통해 약물 연구 개발을 간소화에 주력하는 파마테크와, 관리 및 상호 운용성 문제를 해결하는 데 전념하는 헬스케어 IT는 이 분야의 판도를 뒤흔들고 있다.

특정 부문은 다른 부문보다 더 많은 자본을 유치하지만, 모두 AI가 신약 개발을 가속화하고 진단을 개선하며 전반적인 헬스케어 품질을 향상시킬 것이라는 가장 중요한 주제로 혜택을 받고 있다.

공개 시장, IPO, SPACs, 인수 등, 출구 환경에서도 비슷한 패턴을 보였다.

지난 몇 년 동안의 미미한 출구 가치 후, 헬스케어 VC 출구는 2021년 52건 출구에서 243억 달러로 급증했다.

2021년 이후 출구는 완화됐고, 2023년과 2024년에는 출구 가치가 급락했고, 투자자들은 새로운 출구 경로를 찾기 전에 더 많은 임상적 검증과 강력한 상용화 전략을 요구했다.

전반적으로 AI 기반 헬스케어 부문은 다른 궤적을 따라 계속 발전하고 있다.

기존 AI 애플리케이션은 펀더멘털과 입증된 결과에 초점을 맞춘 시장 재조정을 경험하고 있지만, 생성형 AI와 같은 최신 기술은 높은 열정과 투자 관심의 물결을 타고 있다.

이 분기점은 확립된 AI 애플리케이션에서 임상 검증, 입증 가능한 확장성, 검증된 결과를 달성하는 기업이 장기적인 성공을 위해 가장 유리한 위치에 있을 것이지만, 생성형 AI 솔루션은 개발 주기가 빠름에도 불구하고 시장 낙관론의 혜택을 누릴 수 있다고 보고서가 밝혔다.

이런 환경에서 나타나는 주요 위험은 향후 혁신과 경쟁을 제한할 수 있는, 소수의 지배적인 업체 간의 시장 지배력 강화라고 지적했다.

AI가 제약 생태계에 더 깊이 통합됨에 따라 보다 효율적인 연구, 더 나은 임상 결정, 환자 안전성에 대한 선제적인 접근이 가능해질 것으로 예상된다.

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)