한때 붐이었던, 세포와 유전자 치료제에 대한 투자는 급감한 반면, 항체약물접합체(ADC)에 대한 벤처 투자는 급증했다는 보고서가 Nature biotechnology 저널 8일자에 실렸다.

세포 및 유전자 치료제 개발자에 대한 투자는 임상, 제조 및 상업적 장애물이 반영돼 올해 들어 급감했다.

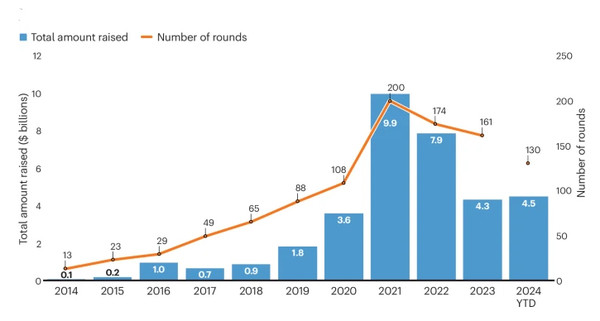

올해 현재, 세포 및 유전자 치료제 제조업체들은 16개 벤처 라운드에 걸쳐 5억 달러를 조달했다.

연간 추정치로도, 이 수치는 2021년 해당 부문이 정점에 달했을 때 집계된 121개 딜에 82억 달러 조달에 비해 훨씬 적다.

지난해, 세포 및 유전자 치료제 개발업체들은 65건 딜에 35억 달러를 모금했다.

6개의 CAR-T 세포 치료제가 암 치료에 대해 미국 FDA에서 승인됐고, 일부 적응증에서, 혜택이 극적일 수 있다.

하지만, 개별 환자보다는 기증자 세포를 사용하는 동종 요법으로 성공에 대한 기대는 처음에 생각했던 것보다 달성하기 어려웠다.

승인된 일부 CAR-T 치료제의 도입은 기업들이 제조 병목 현상을 겪으면서 장애에 직면했다.

유전자 치료에서, 겸상적혈구 치료제인 카스게비(Casgevy)와 리프게니아(Lyfgenia)는 작년 말 FDA에서 획기적 승인을 받았다.

하지만, 긴 제조 및 주입 시간으로 많은 환자들이 치료를 꺼려하고 있다.

또한, 혈우병 유전자 치료제인 헴제닉스(Hemgenix)와 록타비언(Roctavian)의 채택이 더딘 반면, 화이자 등 다른 유전자 치료제 개발업체들은 임상적 좌절을 보였다.

세포 및 치료제 이 분야에서 자금을 확보하기 위해서는 임상 데이터가 필요하다.

보고서는 벤처 투자자들이 위험이 적고 시장에 진출하기 쉬운 기술에 집중함에 따라, 훨씬 적은 자금이 세포와 유전자 치료제 부문으로 유입되는 것으로 분석했다.

ADC는 벤처 투자의 핫스팟 분야이다.

독일 투불리스(Tubulis)는 암 중점 ADC를 개념 증명으로 발전시키기 위해 3월에 1억 3900만 달러를 모금했다.

난소암 1/2a상 시험의 첫 번째 환자는 6월에 투여했다.

PPT(Preclinical Pheon Therapeutics)는 지난 5월 1억 2000만 달러를 조달했다.

빅 파마도 ADC에 적극 투자하고 있다.

화이자의 430억 달러에 씨젠 인수, 애브비의 이뮤노젠에 100억 달러 등 2023년 수백억 달러 규모의 ADC 중점 M&A 및 파트너십 활동이 있었다.

J&J의 20억 달러에 암브렉스(Ambrx) 인수, 젠맵의 심프런트바이오(ProfoundBio)와 18억 달러 제휴 등 올해도 이런 움직임은 계속되고 있다.

이밖에도, 인공지능(AI), 방사선의약품 등에 대한 관심도 고조되고 있다.

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)