GLP-1 수용체 작용제 약물은 현재 제약업계의 가장 뜨거운 분야이다.

비만율 증가와 GLP-1 약물에 대한 신뢰 증가로, 관련 제품의 매출은 2030년까지 4배 급증할 전망이다.

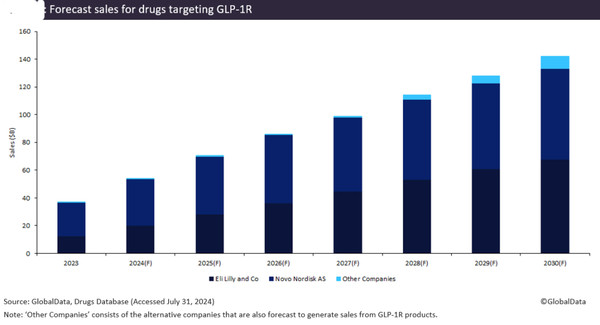

데이터 및 분석 회사인 글로벌데이터에 따르면, (2형 당뇨병 및 비만 치료에 인크레틴 모방 약물의 한 계열인 GLP-1 약물 은 2023년에 370억 달러 이상의 매출을 기록하며, 가장 수익성이 높은 치료제 중 하나로 자리를 굳혔다.

2030년까지, 이 약물 계열의 매출은 1420억 달러로 약 4배 성장이 예상된다.

노보 노디스크와 릴리가 2030년 전체 GLP-1 약물 시장의 94%를 차지하며, 시장을 지배할 전망이다.

최근 몇 년간 GLP-1 약물의 인기는 폭발적으로 상승했다.

비만, 2형 당뇨병 등 대사 관련 질환의 치료에 강력한 효과를 보여, 이 계열에 승인된 11개 약물은 2023년 372억 달러의 매출을 기록했다.

작년, 노보와 릴리가 11개 승인 제품 중 9개와 총매출의 99%를 차지했다.

2023년에 성공한 GLP-1R 제품은 각각 139억 달러와 46억 달러의 매출을 올린, 노보의 오젬픽(Ozempic)과 위고비(Wegovy), 각각 71억 달러와 51억 달러를 매출을 기록한, 릴리의 트루리시티(Trulicity)와 마운자로(Mounjaro)이다.

비만율 증가와 GLP-1 제품에 대한 인기가 높아짐에 따라, 노보와 릴리의 시장 지배력은 지속될 것으로 예상된다.

두 회사는 2030년 1420억 달러로 추정되는 GLP-1 약물 매출의 94%를 차지할 것으로 예측된다.

2023년, 승인된 GLP-1 약물 시장은 4개 회사의 11개 제품이다.

2030년까지, 시장은 16개 회사에서 35개 제품으로 확대될 것으로 예상된다.

GLP-1 시장에서 제품 수와 경쟁업체의 수가 크게 증가했음에도 불구하고, 릴리와 노보를 제외한, 14개 회사의 매출은 2030년 88억 달러에 그칠 것으로 예상된다.

이는 두 선두 회사의 예상치보다 15배나 적다.

노보와 릴리는 출시된 35개 제품 중 57%를 차지할 것으로 예측된다.

2030년 GLP-1 약물의 예상 매출에서 3위에 오를, 암젠은 현재 2형 당뇨병과 비만에 대한 2상 임상을 진행 중인 마리데바트 카프라글루타이드((Maridebart cafragluutide)에 힘입어 30억 달러의 매출을 올릴 것으로 예상된다.

2030년까지, 릴리는 노보를 추월하고 GLP-1 약물 매출 677억 달러로 선두 기업이 될 것으로 예상된다.

릴리는 2030년에 2개의 톱셀링 GLP-1 제품을 마케팅할 것으로 추정되고, 즉 마운자로는 274억 달러, 젭바운드는 273억 달러의 매출을 기록할 것으로 추정된다.

노보는 650억 달러 포트폴리오 중 오젬픽이 224억 달러를 창출하며 뒤를 추격하고 있다.

두 회사의 GLP-1 약물 포트폴리오의 2030년 총매출은 1330억 달러로 전체 시장의 94%를 점유할 전망이다.

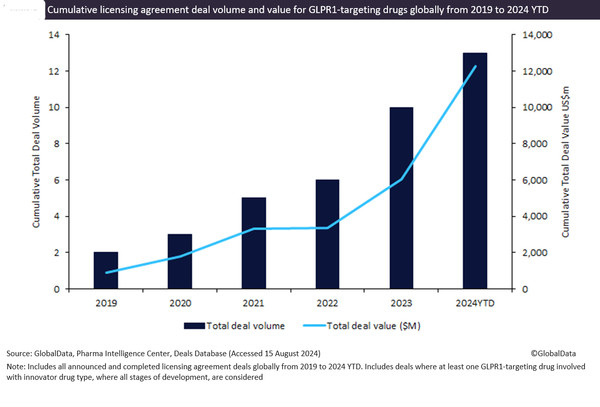

라이선싱 급증

글로벌데이터에 따르면, GLP-1 수용체 작용제를 표적으로 하는 혁신 약물에 대한 라이선싱 계약은 2024년에 62억 달러 이상으로, 2019~2024년까지 거래 가치가 595% 급증했다.

GLP-1 약물을 표적으로 하는 혁신 의약품에 대한 라이선스 계약은 1~3상 임상시험에서 약 3분의 2, 초기 단계 전임상과 발견에서 약 3분의 1 등, 2019~2024년까지 누적 총 거래액은 122억 달러를 기록했다.

2019~2024년까지, GLP-1 표적 약물과 관련된 라이선싱 계약의 최고 치료 영역은 대사 장애로 총 거래액은 105억 달러였다.

이어 심혈관이 60억 달러, 위장 45억 달러로, 2형 당뇨병과 비만 이외의 적응증으로 GLP-1 약물 계열의 확대를 보여주고 있다.

노보와 릴리의 시장 지위에 도전하려는 바이오파마 회사들의 연구 노력으로, 임상시험 중인 GLP-1 약물은 120개 이상과 전임상과 발견 단계에 150개 이상이 있다.

GLP-1 신약을 개발하는 제약사들은 효능 향상, 투여 간격 연장, 2형 당뇨병과 비만 이외의 여러 적응증을 표적으로 하고, 경구 투여로 용법 개선을 목표로 하고 있다.

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)