노바티스‧J&J‧AZ‧보 순익 50% 이상 급증…특허절벽 등 도전 직면

바이오파마 업계는 비만 치료제를 보유한 기업들의 큰 성공과 함께, 2023년 다양한 매출 변화를 보였다.

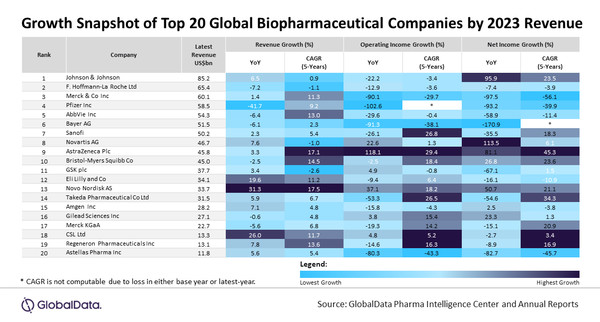

데이터 및 분석 회사인 글로벌데이터의 최신 보고서를 보면, 상위 20개 글로벌 혁신 제약사는 2023년까지 매출 8160억 달러로 전년대비 1.6% 감소했다.

20대 제약사 중 13개가 매출 증가를 보고했다.

톱 20대 기업 중, 노보노디스크, CSL, 릴리는 각각 31.3%, 26%, 19.6%로 최대 매출 성장률을 기록했다.

노보는 비만과 당뇨병 블록버스터 약물 위고비(Wegovy)와 오젬픽(Ozempic)의 강력한 성공에 힘입어, 매출 337억 달러로 전년대비 31.3% 급증해, 가장 높은 매출 성장률을 보였다.

작년, 오젬픽과 위고비의 매출은 각각 139억 달러, 46억 달러를 올렸다.

노보와 유사하게, 작년 총 53억 달러의 매출을 등록한, 릴리의 비만과 당뇨병 치료제인 마운자로(Mounjaro)와 젭바운드(Zepbound)의 성공은 341억 달러로 매출 성장을 견인했다.

글로벌데이터는 마운자로, 젭바운드, 오젬픽은 체중 감량 약물에 대한 수요 급증으로 인해, 2030년까지 머크(MDS)의 키트루다(Keytruda) 매출을 추월할 것으로 예상했다.

글로벌데이터에 따르면, 마운자로, 젭바운드, 오젬픽의 2030년 예상 매출은 각각 274억 달러, 273억 달러, 224억 달러로 전망된다.

릴리의 매출 성장을 이끈 다른 블록버스터 약물은 유방암 치료제 버제니오(Verzenio)와 항당뇨병제 자디앙(언Jardiance)으로, 작년 매출은 각각 39억 달러, 27억 달러를 기록했다.

CSL은 면역글로불린 제품인 프리비젠(Privigen)과 히젠트라(Hizentra)의 글로벌 매출 47억 달러로, 회사 총매출 133억 달러의 40%를 차지했다.

반면, 화이자는 코로나19 제품인 코미나티(Comirnaty)와 팍슬로비드(Paxlovid)의 수요 감소로 인해 작년 매출 585억 달러로 연간 47.7% 급감해, 톱20대 기업 중 최대 매출 감소를 기록했다.

코미나티와 팍스로비드는 각각 264억 달러, 175억 달러의 매출 감소를 보였다.

화이자의 매출 하락으로, J&J가 작년 852억 달러(+6.5%)의 매출로, 매출 기준 바이오파마 업계에서 1위 자리를 되찾았다.

화이자를 비롯해, 로슈, 애브비, 바이엘, BMS, 길리어드 사이언스, 머크 KGaA 등 7개 회사는 작년 역성장을 했다.

상위 20개 기업 중, 6개는 영업이익이 증가했고, 이 중, 아스트라제네카(AZ, 118.1%), 노보(37.1%), 노바티스(22.6%) 등 3개 기업은 20% 이상 급증했다.

반면, 화이자(-102.6%), 바이엘(-91.3%), MSD(-90.1%), 아스텔라스(-80.3%), 다케다(-53.3%) 등은 영업이익이 50% 이상 급감했다.

수익성 측면에서, 톱 20대 기업 중 5곳은 순이익이 25% 이상 급증했다.

노바티스(113.5%), J&J(95.9%), AZ(81.1%), 노보(50.7%)는 50% 이상 증가했다.

노바티스는 영업이익 증가와 비경상적 유리한 세금 영향에 의해 드라이브됐고, J&J는 켄뷰로 알려진 소비자 건강 사업의 분사로 급증했다.

반면, MSD(-97.5%), 화이자(-93.2%), 아스텔라스(-82.7%), GSK(-67.1%), 애브비(-58.9%), 다케다(-54.6%)는 50% 이상 순이익 감소 등, 13개 업체는 순이익이 하락했다고 보고했다.

MSD와 화이자의 영업이익과 순이익 급감은 각각 R&D 투자 확대와 코로나19 제품 판매 급감이 주요인이었다.

글로벌데이터의 Alison Labya 애널리스트는 “코로나19 제품에 대한 수요 감소에 따라 팬데믹 기간 동안 성공을 거둔 화이자, 모더나 등 바이오파마들은 2023년에 릴리, 노보와 같은 비만 치료제를 개발한 회사들에게 최고의 자리를 빼앗겼다”고 말했다.

비만 치료제의 매출은 2024년에도 계속될 것으로 예상되지만, 수요 급증으로 인한 공급망 문제로 매출이 제한될 수 있다.

또한, 바이오파마 업계는 특허절벽과 제네릭/바이오시밀러 경쟁에 따라 예상된 매출 하락으로 지속적인 어려움에 직면하고 있다.

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)