글로벌 항암제 지출은 향후 5년간 연간 두 자릿수의 증가가 예상된다.

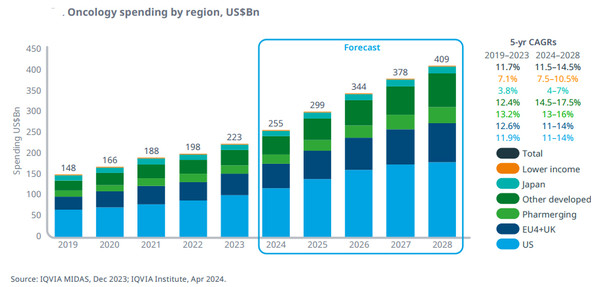

IQVIA의 최신 항암제 시장 보고서를 보면, 글로벌 항암제 지출은 2023년 2230억 달러에서 2028년 4090억 달러 규모에 이를 전망이다.

글로벌 항암제 지출의 74%를 차지하고 있는, 주요 선진 시장에서 지출은 2028년까지 미국과 EU5(독일, 프랑스, 이탈리아, 스페인, 영국)에서 연평균 11~14%, 일본은 4~7% 증가가 추정된다.

최대 시장인 미국의 항암제 지출은 2019년 650억 달러에서 2023년 990억 달러로, 글로벌 지출의 45%를 차지했고, 2028년에 약 1800억 달러에 이를 것으로 예측된다.

신흥시장은 중국이 성장의 63%를 차지해. 지난 5년간 평균 13.2%의 연간 성장으로 최대 성장을 기록했다.

다른 선진국은 2023년 380억 달러를 지출했고 발병과 신약에 접근 증가로 2028년까지 연간 14.5~17.5%의 최대 성장률이 예상된다.

암에 대한 지출 증가는 지난 5년간 특허보호된 브랜드 약물과 신제품이 드라이브했고 특허만료로 독점권 상실을 상쇄했다.

지난 5년간 출시된 신제품은 이런 혁신 약물 지출의 70%를 차지한, 주로 미국과 EU5에서, 지출 증가로 320억 달러를 기록했다.

브랜드 약물의 사용 증가가 지난 5년간 약 780억 달러를 차지해, 항암제 지출의 대다수를 견인했다.

가격 상승은 2018년 이후 50억 달러로, 항암제 지출에 영향은 미미했다.

톱10 항암제 중 6개가 지난 5년간 두 자릿수 지출 증가를 보였다.

유방암, 비소세포폐암(NSCLC), 다발골수종, 전립선암, 신장암 등 톱 5 암이 전체 종양 지출의 56%를 차지했다.

혁신적인 약물의 지속적인 출시는 다양한 종양 전반에 걸쳐 성장을 촉진하는 핵심 동인 중 하나이다.

NSCLC, 신장암, 간암에서 보인 높은 지출 증가는 이런 환자 그룹에서 PD-1/PD-L1 억제제와 환자 하위 모집단에 대한 추가 표적 치료제의 확장에 기인할 수 있다.

다발 골수종에서 증가는 혈액암에 대한 전반적인 지출 증가에 크게 기여했고, 생존율이 낮은 오래된 치료제에 비해 향상된 효능을 보여준 새로운 치료제의 가용성과 사용 증가에 의해 주도됐다.

PD-1/L1 억제제

새로운 치료 가능한 환자에서 초기 치료 라인 및 신보조제 환경으로 성장이 전환됨에 따라 일부 종양에서는 성장이 둔화될 것으로 예상되는 반면, 신약과 치료에 대한 광범위한 접근성으로 인해 다른 종양에서는 성장이 가속화될 전망이다.

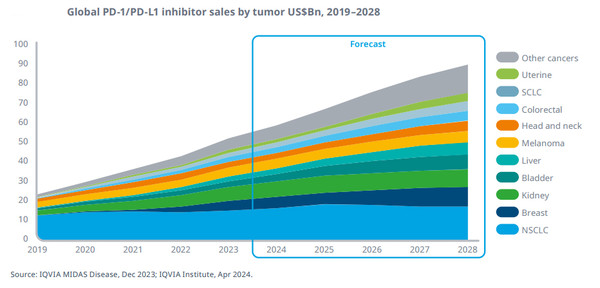

PD-1/PD-L1 체크포인트 억제제는 다양한 종양에 걸쳐 암 치료에 혁명을 일으킨 주요 계열이다.

대부분 고형종양에 사용되는, PD-1/L1 억제제는 2023년 전 세계적으로 520억 달러에서 2028년 900억 달러 이상으로 성장할 것으로 예상된다.

이런 약물은 현재까지 임상행위에 가장 큰 영향을 미쳤고 2019년 240억 달러에서 2023년 520억 달러로, 전체 종양학 지출의 약 1/4을 차지했다.

현재 최대 PD-1/L1 부문은 NSCLC과 신장암이고 일부 치료제는 다른 수십 개의 암과 단계에 승인됐다.

가장 빠르게 증가하는 적응증의 일부는 더 많은 환자들이 접근하고 더 초기 라인 치료로 사용이 전환되고 있는, 유방암, 대장암, 자궁암, 간암 등이다.

앞으로, 많은 PD-1/L1 억제제가 다른 약물과 복합으로 사용되고 있으며, 다른 종양으로 확장될 것으로 예상된다.

PD-1/PD-L1 억제제의 전 세계 지출은 2028년에 900억 달러를 넘어설 전망이다.

니볼루맙(nivolumab)과 펨브롤리주맙(pembrolizumab) 모두 미국에서 독점력을 잃고 2028년 바이오시밀러 경쟁에 직면할 것으로 예상되기 때문에, 2028년부터는 지출이 둔화될 것으로 보인다.

현재 글로벌 지출 40억 달러에서 2028년까지 230억 달러로 성장할 가능성이 있는, 종양학에서 차세대 바이오치료제(biotherapeutics)에 대한 전망은 상당히 불확실한 임상적 및 상업적 성공을 포함하고 있다.

세포, 유전자 및 RNA 치료법 등, 다양한 차세대 바이오치료제들이 지난 10년 동안 치료 옵션이 제한된 진행성 암 치료에 사용할 수 있게 됐다.

암세포 치료제는 지난 3년 동안 상당한 승인을 받았으며, 2021년 이후 8건의 신규 출시가 이루어졌으며, 대부분은 CAR T 세포 치료제이며, 기존 치료제는 초기 치료제 라인으로 이동하고 있다.

이런 차세대 치료제는 환자를 위한 치료법의 선택은 효능, 내약성, 의료 시스템 수용, 비용에 대한 결정을 포함할 수 있는, 이미 다른 새로운 약물과 경쟁하고 있다.

이런 약물의 예상된 수가 시장에 출시되고, 초기 치료 라인으로 이동하고, 치료제들이 환자 접근을 확대하는 광범위한 급여 인정을 받게 되면, 연간 500억 달러의 지출이 예상된다.

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)