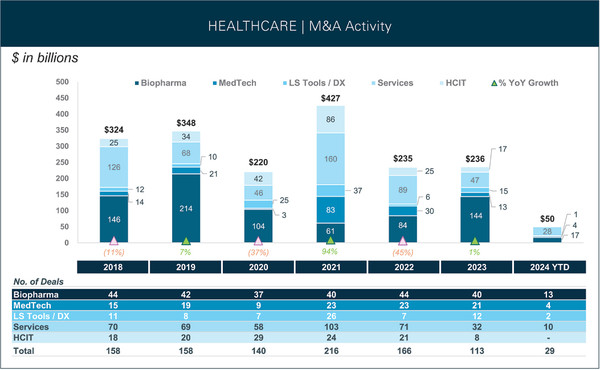

올해 1분기 헬스케어 업계의 M&A 활동은 1년 전과 비슷했지만, 인수 가치는 크게 줄었다.

투자은행인 리링크 파트너스(Leerink Partners)의 보고서를 보면, 올해 1분기, 헬스케어 M&A는 29건으로 2023년 1분기(28건)에 비해 1건 증가했지만, 거래 가치는 500억 달러로 1년 전 760억 달러에 비해 34% 감소했다.

금액의 차이는 작년, 화이자가 440억 달러에 씨젠의 인수가 큰 부분을 차지했기 때문이다.

바이오파마는 헬스케어의 가장 활발한 하위부문을 유지했고, 1분기 거래 가치의 34%, 거래 수의 45%를 차지했다(2023년 1Q 가치의 63%, 거래 수의 21%).

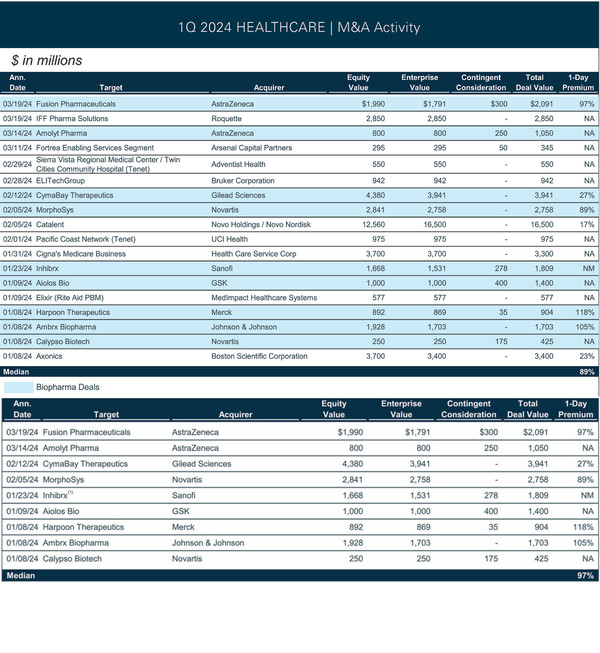

가장 활발한 치료 영역은 암으로 7건의 거래에 총 90달러의 거래 가치를 기록했다.

염증 및 면역학은 2건의 인수에 총 40억 달러 가치로, 두 번째로 활발한 치료 분야였다.

헬스케어 서비스 활동은 노보 홀딩스의 카탈렌트(Catalent) 인수 등 주목할 만한 거래에도 불구하고 위축됐다.

헬스케어 서비스 활동은 2023년 1분기에 10건의 거래에 총 170억 달러 가치에 비해, 올해 1분기에 10건의 거래에 총 280억 달러로 증가했다.

생명과학 도구/진단 활동은 2023년 1분기 5건 인수에 60억 달러 가치에 비해, 올해 1분기 2건의 거래에 10억 달러로 크게 떨어졌다.

바이오파마 M&A 활동은 2023년 1분기 6건에 비해 2024년 1분기 13건 2배 이상 증가했다.

2023년 3월까지 1년간 42건에 비해 2024년 3월까지 47건의 거래가 있었다.

인수 업체는 종양에 대한 지속적인 관심을 보였다.

대형 제약사들이 암 치료에 대해 새로운 방식을 개발하기 위한 플랫폼을 구축을 추진하고 있어, 특히 방사선 의약품과 ADC(항체약물접합체) 회사들이 큰 관심을 끌고 있다.

아스트라제네카(AZ)와 퓨전의 20억 달러, AZ와 그라셀의 9.7억 달러, 머크(MSD)와 하푼의 8.9억 달러 등의 딜이 사례이다.

임상 실패를 겪은 기업들은 개인 기업과의 합병을 성공적으로 추진하고 상당한 규모의 투자를 했다.

텍토닉(Tectonic)의 에이브로바이오(AvroBio) 합병이 1분기에 있었다.

Q32의 호몰로지(Homology), LENZ의 그라파이트(Graphite) 합병은 1분기에 완료됐고, 각각 각각 4200만 달러와 5400만 달러의 자금을 조달했다.

10개의 공개-개인 기업 합병이 2023-2024 회계연도에 마무리됐다.

7개 IPO(신주공모)를 포함해 9개 회사가 15억 달러의 자금조달을 통해 주식 시장에 진입했다.

리링크는 2024년 남은 기간에 바이오파마 인수합병 활동이 계속 증가할 것으로 예상했다.

대형 제약사들이 후기 또는 상업 단계 기업 인수를 통해 매출과 파이프라인 격차를 메우려는 시도로 바이오파마 M&A 활동은 강력할 것으로 전망했다.

역동적인 자본 시장 환경의 결과로, 상업화 이전 바이오파마 기업들이 합병, 개인 기업 합병, 현금 인수 등 전략적 대안을 지속적으로 추진할 것으로 예상된다고 리링크가 밝혔다.

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)