국내 처방되는 경구용 폐암 표적 치료제 시장이 1분기 다른 양상을 보였다.

상피세포성장인자수용체(EGFR) 변이 비소세포폐암 표적치료제 시장은 주요 품목들의 성장으로 전체 시장이 확대됐다.

반면 ALK 억제제 시장은 알레센자의 높은 성장세에도 불구하고 전체 시장 규모는 축소됐다.

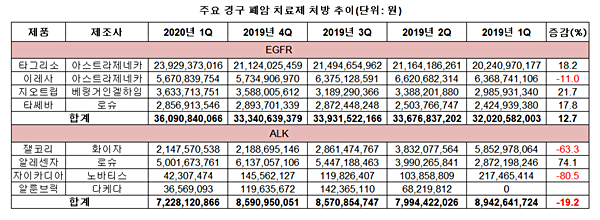

메디팜스투데이가 원외처방 자료를 토대로 2020년 1분기 주요 경구용 폐암 치료제 시장의 처방동향을 분석한 결과 EGFR 변이 비소세포폐암 표적치료제 주요 품목들의 처방액은 전년 1분기 대비 12.7%가 늘어난 360억원의 처방을 기록했다.

4품목 중 3품목이 두 자릿수의 증가율을 보였고 이레사(성분명 게파티닙)만 처방실적이 감소했다.

1위 품목인 아스트라제네카의 타그리소(성분명 오시머티닙)는 전년 동기 대비 18.2% 증가한 239억원의 분기 처방액을 달성했다.

타그리소는 매 분기마다 처방액이 증가하고 있으며 지난해 총 처방액은 840억원에 달했다.

베링거인겔하임의 지오트립(성분명 아파티닙)과 로슈의 타쎄바(성분명 엘로티닙)의 처방액도 늘어났다.

지오트립은 1분기 36억원으로 전년 동기 29억원 대비 21.7%가 증가했고, 타쎄바는 올해 1분기 28억원의 처방을 기록하며 전년 동기 24억원 보다 17.8%가 올랐다.

반면 아스트라제네카의 이레사는 전년 동기 63억원 보다 11.0% 감소한 56억원에 그쳤다.

한편 경쟁이 심한 ALK 양성 비소세포폐암 치료제 시장에서 잴코리(성분명 크리조티닙)는 지속적으로 감소세를 보였고, 알레센자(알레티닙)는 매분기 성장세를 이어갔다.

잴코리와 자이카디아, 알레센자가 1차 치료제로 경쟁하고 있는 가운데 1분기 전체 시장규모는 전년 동기 89억원 대비 19.2% 줄어든 72억원으로 집계됐다.

로슈의 알레센자는 1분기 50억원을 넘기며 전년 동기 대비 74.1% 성장했다.

화이자 잴코리의 원외 처방액은 전년 동기 대비 63.6% 감소하며 21억원에 그쳤다.

노바티스의 자이카디아(성분명 세레티닙)의 감소폭도 컸다. 자이카디아의 1분기 처방액은 전년 동기 대비 80%가량이 줄어든 4200만원에 머물렀다.

가장 늦게 시장에 진입한 다케다의 알룬브릭(성분명 브리가티닙)은 2차 치료제로 지난해 4월부터 보험급여가 적용됐다. 알룬브릭의 올해 1분기 원외 처방액은 3600만원으로 집계됐다.

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)