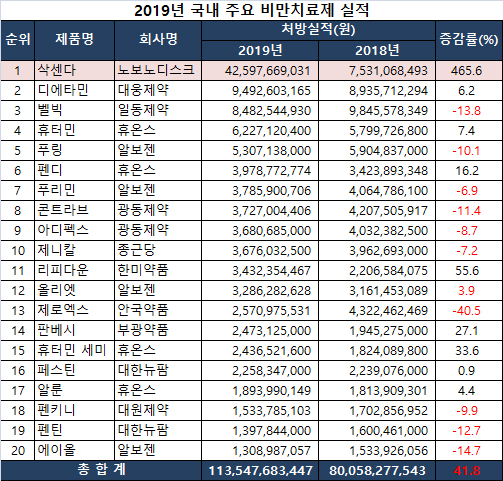

노보노디스크의 삭센다가 출시 2년이 안된 시점에서 지난해 연처방액 400억원을 돌파, 2위와의 격차를 4배 이상 벌리며 1위 자리를 공고히 했다.

삭센다의 등장으로 기존 품목들이 고전 중인 가운데 휴온스와 알보젠코리아가 보유한 품목은 정반대 결과를 보여 희비가 교차됐고, 중위권 품목들의 순위가 요동쳤다.메디팜스투데이가 아이큐비아 데이터를 토대로 지난해 국내 주요 비만치료제 20개 품목을 살펴본 결과, 시장규모는 전년 대비 41.8% 증가한 1135억원을 기록했다.

지난 2018년 3월 출시된 삭센다는 전년 75억원에서 426억원으로 465.6% 증가하며 전체 시장의 37.5%를 차지하는 기염을 토했다. 2위 대웅제약의 디에타민과의 격차도 4배 이상 벌어졌다.GLP-1 유사체인 삭센다는 주사제를 꺼리는 경향에도 불구하고 입소문을 타면서 출시 당시부터 주목받았다.

현재 성장률을 고려할 때 올해 500억원 돌파가 무난할 전망이다. 다만 올해부터 본격 등장한 비만 신약 '큐시미아'가 변수가 될 전망이다.알보젠코리아가 지난해 7월 허가받은 큐시미아는 종근당과 공동판매 및 유통계약을 체결하고 올해 1월 본격 출시됐다. 56주간 큐시미아 복용군에서 용량별 각각 8.1kg, 10.2kg 체중감소 효과를 나타낸 1차 평가변수 결과와 종근당의 영업력을 감안하면 충분히 반향을 이끌어낼 공산이 크다.

휴온스는 보유하고 있는 품목 모두 성장세를 보여 눈길을 끌었다. 휴터민은 7.4% 증가한 62억원, 펜디는 16.2% 증가한 40억원, 휴터민세미는 33.6% 대폭 증가한 24억원을 달성했다. 일반의약품인 알룬도 4.4% 증가한 19억원을 기록했다.

반면 알보젠코리아가 보유한 품목은 모두 역성장하며 대조를 보였다. 푸링은 10.1% 감소한 53억원, 푸리민은 6.9% 감소한 38억원, 올리엣은 3.9% 감소한 33억원, 에이올은 14.7% 감소한 13억원에 머물렀다.또 한미약품의 리피다운은 55.6% 급증한 34억원으로 가장 큰 폭의 증가율을 기록했으며, 부광약품의 판베시도 27.1% 증가한 25억원으로 선전했다. 판베시는 알보젠코리아가 판권을 보유했으나 지난해 6월 부광약품이 판권을 사들여 판매하고 있다.

이밖에 광동제약의 콘트라브와 아디펙스도 각각 11.4, 8.7%로 감소했고, 종근당의 제니칼도 7.2% 감소해 모두 30억원대에서 순위 다툼이 치열해지는 양상이다.안국약품의 제로엑스는 전년 대비 40.5% 감소한 26억원을 기록, 40억원대에서 큰 폭으로 하락했다.

관련기사

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)