지속적으로 증가 추세를 보이던 세포·유전자치료제에 대한 글로벌 투자가 지난해 주춤한 가운데, 올해 미국을 중심으로 다시 활발해질 것으로 전망됐다.

다만 이 분야 리더였던 유럽은 보험 및 규제 등으로 인해 정체될 것이란 예상이다.

7일 한국바이오협회가 공개한 이슈 브리핑에 따르면 2022년 한해 동안 글로벌 세포·유전자치료제 투자액은 126억 달러로, 2021년 227억 달러에 비해 44% 감소했다.

글로벌 세포·유전자치료제 투자는 2019년 98억 달러에서 2020년 199억 달러, 2021년 227억 달러로 지속 증가 추세에 있었으나, 2022년 감소세로 돌아선 것이다.

그럼에도 작년 미국과 유럽에서 6개가 최초로 허가되고, 5개가 새로운 지역 또는 새로운 적응증으로 허가되는 큰 성과를 창출했다는 평가를 받고 있다.

이는 CAR-T치료제인 BMS의 브레얀지(Breyanzi), 노바티스의 킴리아(Kymriah), 카이트 파마의 예스카타(Yescarta) 등 3개, 유전자치료제인 블루버드 바이오의 진테글로(Zynteglo) 및 스카이소나(Skysona) 등 2개 품목이다.

2023년 1월 현재 세포·유전자치료제에 대한 2220개 임상이 진행 중인 것으로 나타났다. 지역별로 보면 북미지역이 43%, 아시아태평양(APAC)에서 38%, 유럽에서 18%가 진행 중이다.

작년 새롭게 254개 세포·유전자치료제 임상이 추가됐으며, 이중 48%가 아시아태평양(APAC) 지역에서 추가됐다. 임상 3상은 202개가 진행 중에 있으며, 유전자편집기술(CRISPR)을 통한 임상시험도 100개 이상이 진행 중이다. 진행 중인 모든 임상의 60%가 종양을 타겟으로 하고 있으며, 고형암과 혈액암의 비중이 거의 50%로 비슷한 상황이다.

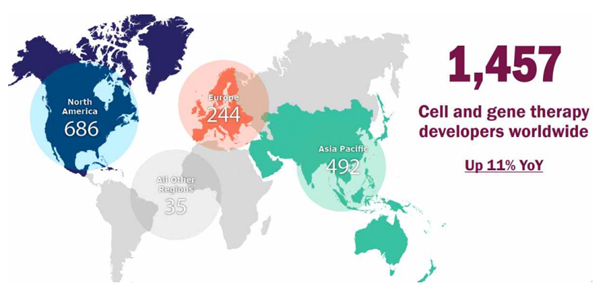

전세계 세포·유전자치료제 개발기업은 1457개사로 전년 대비 11% 증가했다. 이 중 47.1%인 686개사가 북미 지역에 소재하고 있으며, 아시아태평양 지역에는 492개사, 유럽에는 244개사, 기타 지역에는 35개사가 분포하고 있는 것으로 조사됐다.

올해 세포·유전자치료제 개발 미국은 활발, 유럽은 정체

올해는 세계 최초 타이틀을 가지는 세포·유전자치료제가 허가될 것으로 전망됐다.

세계 최초로 유전자편집기술(CRISPR)을 이용한 유전자치료제가 허가받을 것으로 전망되며, 세계 최초로 고형암에 대한 적응세포치료제(Adoptive Cell Therapy)와 세계 최초 뒤센느 근이영양증(Duchenne Muscular Dystrophy) 유전자치료제가 그것이다.

미국에서는 올해 최대 14개의 세포·유전자치료제 허가 여부가 결정되고 이중 최소 5개 이상이 허가를 받을 것으로 예상되는 등 세계에서 가장 활발하게 임상 및 인허가가 진행 중인 것으로 알려졌다.

FDA는 많은 새로운 세포 및 유전자치료제에 대한 심사 역량과 전문성

확보를 위해 지난해 9월 기존 담당부서인 OTAP(Office of Tissues and Advanced Therapies)를 OTP(Office of Therapeutic Products)로 확대 개편하고, 현재 300명인 심사인력이 있으나 향후 5년에 걸쳐 100명의 심사관을 추가로 채용할 계획이다.

반면, 한때 세포․유전자치료제 분야 리더였던 유럽은 첨단바이오의약품(ATMP)으로 허가받은 24개의 치료제 중 7개가 보험 급여 등의 이슈로 철수됐다. 또한 2022년 한 해에만 임상 1상에 단지 3개만이 신규로 진입했다.

한국바이오협회 관계자는 "이는 유럽에서 세포·유전자치료제가 여전히 유전자변형생물체(GMO) 규제를 받고 있는 등의 문제를 가지고 있기

때문인 것으로 알려졌다"고 밝혔다.

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)