종근당이 국내 상위제약기업 중에서 내년도 성장율이 가장 높으로 것이라는 전망이 나와 주목된다.

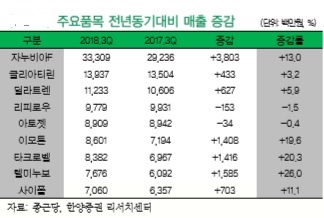

18일 임동락 한양증권 애널리스트는 제약기업 분석 리포트를 통해 올해 자누비아, 글리아티린과 같은 도입 품목의 선장과 에소듀오, 아리셉트 등 신제품도 빠르게 성장하고 있어 올 4분기 실적 향상과 내년도 전망이 밝을 것이라고 분석했다.다만 새로운 약제 개발에 따른 R&D 비용 확대와 연구 인력 확충 등으로 연구개발비가 증가돼 이익 성장은 다소 주춤할 것으로 봤다.

올해 종근당의 4분기 매출액은 2,450억원, 영업이익 206억원을 전망했다.

또 올해 실적은 매출액 9,356 억원으로 전년 대비 5.8% 성장세를 유지할 것으로 내다봤다. 영업이익 794억원을 예상했다.

임 애널리스트는 "종근당은 내년 사상최대 실적을 전망한다"면서 "기존 주력품목 매출이 견조한 가운데 프롤리아, 프리베나13, 에소듀오 등 도입 신제품 매출 증가가 예상된다"고 말했다.

이어 "스테글라트로의 공동 판매와 세계최초 네스프 바이오시밀러 네스벨(CKD-11101)이 식약처 품목허가를 득해 내년 국내시장 런칭 예정"이라면서 "연 매출액은 1조원에 육박할 것"이라고 예상했다.

R&D 투자에 따른 동향에 대해서는 "신약파이프라인과 기술 수출 등의 사례가 상대적으로 빈약했으나 최근 몇년 동안 연간 1,000억원 수준의 R&D 투자를 지속했고, 그 결과 미충족 수요를 타깃으로 한 잠재력이 큰 파이프라인을 보유하고 있다"고 평가했다.종근당은 현재 CKD-506(HDAC6 inhibitor)에 대한 유럽 임상 2상과 CKD-702(이중항체 바이오신약)미국 전임상 완료를 신약 파이프라인에 올려두고 있다.

관련기사

![[정책 인사이트] 2027년 지역의사제 속도전…'설계 공백' 논란에도 강행 기조](https://cdn.pharmstoday.com/news/thumbnail/custom/20251126/400494_100525_3125_1763631088_280.jpg)