2022년 166억$ 정점…유방암 파이프라인 최다

시장 연 11% 성장, 2030년 223.5억$ 규모 예상

항체 약물 접합체(ADC)는 최소 부작용과 함께, 종양 세포를 선택적으로 근절하기 위한 실행 가능하고 강력한 옵션으로 부상했다.

현재까지 일부 임상시험에서 기존 항암제에 비해, ADC의 효능과 치료 우위를 입증했다.

ADC에 대한 관심이 증가하는 가운데, 라이선싱 거래도 급증하고 있다.

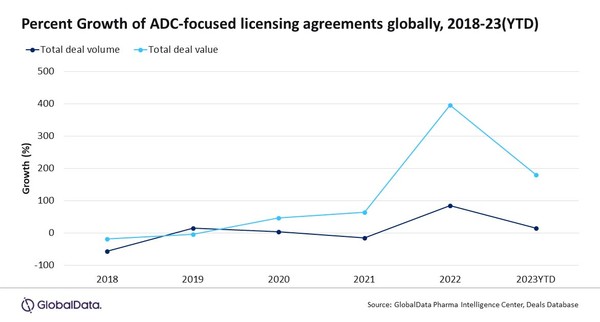

데이터 및 분석 기업인 글로벌데이터에 따르면, 바이오의약품 산업은 2017-2022년 사이에 ADC 초점 라이선싱 계약의 총 거래 가치는 400% 급증했고, 2022년 166억 달러로 최고치를 기록했다.

ADC는 암세포를 표적으로 하고 제거하기 위해 단일클론 항체의 정밀도와 세포독성 약물의 효력을 활용한다.

ADC의 높은 특이성은 최종 단계 임상시험에서 진전되는 유망한 후보와 함께, 지난 20년 동안 시판된 ADC 약물의 수가 증가로 입증된, 암 퇴치에 중추적인 역할을 하고 있다.

글로벌데이터에 따르면, 2018-2023년 사이에 150건의 ADC 라이선스 계약이 있었고, 이 중 40%(59건)는 전임상 단계였다.

종양은 2022년 36건의 계약으로 정점을 찍은 지난 5년간 ADC에 대한 최고의 치료였다.

2023년 상반기 동안, 공개된 19건의 라이선스 계약 거래 중 9건이 전임상 단계였고, 총 거래 가치는 23억 달러였다.

주요 ADC 제약사 씨젠(Seagen)은 머크(MSD), 사노피, BMS, 애브비 등 선도 제약사들과 다수 라이선싱 계약을 체결했다.

씨젠의 첨단 ADC 포트폴리오는 아드세트리스(Adcetris), 에이덱시(Aidexi), 파드셉(Padcev), 티브닥(Tivdak), 투키사(Tukysa) 등 5개 시판 제품으로 구성돼 있다.

특히, 2021년 레미젠과의 협력으로 현재 시판 중인 HER-2 표적 ADC인 에이덱시(disitamab vedotin)에 대해 최대 26억 달러 규모의 10억 달러 계약을 체결했다.

또한, 지난 1월 네덜란드 바이오텍인 시나픽스(Synaffix)는 ADC 기술에 대한 접근과 4개의 전임상 종양 후보 제품에 대한 상업 라이선스를 제공하기 위해 암젠과 최대 20억 달러 규모의 라이선스 계약을 체결했다.

지난 3월 화이자는 430억 달러에 씨젠 인수를 발표하면서, ADC 분야에 진출했다.

6월 론자(Lonza)는 ADC 제공 포트폴리오 강화를 목적으로 시나픽스(Synaffix)를 인수키로 합의했다.

지난 7월, 듀얼리티바이오(DualityBio)는 고형종양 치료에 사용되는 차별화된 ADC 치료제 개발을 진전시키기 위해 베이진(BeiGene)과 파트너십을 체결했다.

같은 달, 임뮤노젠(ImmunoGen)은 이뮤노바이오켐(ImmunoBiochem)과 차세대 ADC 개발을 위해 다중 타겟 라이선스 및 옵션 계약을 발표했다.

바이오파마 회사들은 ADC 약품 개발을 위해 협력하고 있고, 업계 내 제약 대기업들에게 점점 더 매력적으로 다가가고 있지만, 여전히 특정 도전에 직면해 있다고 글로벌데이터가 지적했다.

ADC의 발전은 잠재적으로 바이오시밀러 경쟁에 박차를 가할 수 있지만, ADC의 복잡한 설계는 경쟁사들에게 더 큰 도전을 제공한다.

바이오시밀러 경쟁사의 부족은 ADC 제약사들에게 더 많은 가격 유연성을 제공하고 바이오파마 업계에서 톱 업체들과 새로운 협력을 촉진할 수 있다고 글로벌데이터가 강조했다.

시장 고성장 예상

바이오파마 회사들은 기존의 성공을 기반으로 차세대 ADC의 개발을 향해 나아가고 있다.

컨설팅 업체인 GVR( Grand View Research)의 최신 보고서를 보면, 글로벌 ADC 시장은 2023년 106.1억 달러에서 2030년 223.5억 달러 규모로 연평균 11.2%의 고성장이 예상된다.

2000년 첫 미국 FDA 승인을 받는 데 상당한 어려움이 있었지만, 이후 기술의 발전은 다양한 종양 유형을 대상으로 하는 ADC에 대한 규제 승인으로 신속한 약물 개발로 이어졌다.

현재까지, 14개 ADC가 FDA에서 승인됐다.

이는 캐실라(Kadcyla), 아드세트리스(Adcetris), 베스폰사(Besponsa), 마이로타르그(Mylotarg), 폴리비, 파드세브(Padcev), 트로델비(Trodelvy), 엔허투(Enhertu), 블렌렙(Blenrep), 엘라헤어(Elahere), 티브닥(Tivdak), 아칼룩스(Akalux), 에이딕시(Aidixi), 진론타(Zynlonta) 등이다.

승인된 모든 ADC 치료제는 고형 종양 또는 혈액암을 표적으로 개발됐다.

고형 종양에 대한 가장 성공적인 적용은 ADC가 전통적인 HER2+, HR+, 삼중 음성 질환 서브타입에 걸쳐 표준요법이 된, 유방암이다.

유방암 치료에 사용할 수 있는 ADC 약품은 길리어드 사이언스의 트로델비, 아스트라제네카/다이이찌산쿄의 엔허투, 로슈의 캐실라 등이다.

유방암은 전 세계적으로 높은 유병률 때문에 2022년에 50.6%의 최대 매출 점유율을 기록했다.

현재 유방암 치료를 위해 개발 중인 ADC는 30개 이상이 있다.

혈액암 부분은 다수 제품의 승인이 예상돼, 2030년까지 연평균 10.7% 성장할 전망이다.

예를 들어, 2019년 10월 미만성 거대 B 세포 림프종(DLBCL) 치료에 폴리비(Polivy)가 출시됐다.

ADC 치료제의 성공은 표적 독성을 제한하면서, 이런 항체의 높은 종양 선택성 및 세포 살해 가능성에 기인할 수 있다.

이러한 방향으로 진행 중인 연구는 다양한 고형 종양에 주로 집중되었던 과거 임상 시험에서 달성된 고무적인 결과에 의해 견인되고 있다.

이 분야에서 지속적인 혁신 속도, 투자자의 충분한 재정 지원, 고무적인 임상 시험 결과에 의해 견인돼, ADC 시장은 향후 주목할 성장이 예상된다.

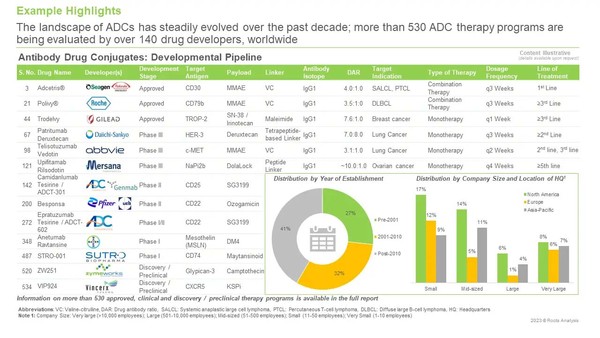

ADC 지형은 140개 이상의 바이오파마 기업들이 280개 이상의 ADC를 승인받거나 임상 시험에서 평가하고 있는 반면, 250개의 후보 물질은 전임상 단계에 있다.