유전자‧단클론항체 등 지배…사렙타 ‘SRP-9001’ 가치 가장 유망

500개 이상 3상 또는 승인 신청…2028년까지 30개 각 5억불 매출 예상

유전자 치료, 단클론항체, 융합 단백질 등이 순현재가치(NPV)로 2028년 상위 10개 희귀 파이프라인 제품을 지배하고 있다.

리서치 업체인 EP(Evaluate Pharma)의 최신 보고서를 보면, 강력한 매출이 예상되는 승인된 희귀약품과 함께, 현재 500개 이상 약품이 3상 혹은 승인신청에 있다.

이 중 30개는 2028년까지 각각 5억 달러 이상의 매출이 예상되고, 많은 약품이 훨씬 더 성장할 전망이다.

미국의 인플레이션 감축법(IRA)은 희귀약이나 비희귀약의 연구개발을 억누르지 못할 것으로 예상된다.

대신 더 짧은 독점권과 더 큰 상업적 압력이 희귀병 등 최고의 신약에 대한 더 빠르고 효율적인 연구개발을 강요할 것으로 보인다.

대부분은 희귀 블록버스터 패턴을 따르고 다양한 암 하위 유형에 대해 개발하고 있다.

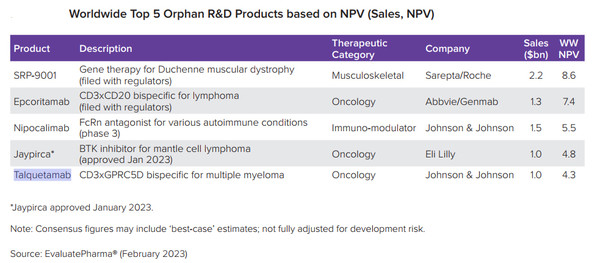

BTK(Bruton's Tyrosine Kinase) 억제제인 릴리의 자이피카(Jaypirca)는 일부 B세포 악성 종양에 평가하고 있고, 비호지킨 림프종(NHL)의 드문 유형인 맨틀 세포 림프종(MCL)에 지난 1월에 승인됐다.

EP에 따르면, 이 약품의 2028년 매출은 10억 달러로 블록버스터에 도달할 전망이다.

또한, 애브비/젠맙의 이중특이항체 엡코리타맙(epcoritamab)도 NHL의 일부 유형을 치료할 수 있다.

이 약품의 2028년 예상 매출은 13억 달러로 희귀 파이프라인 약품 중 3위에 랭크될 것으로 예상된다.

듀센형 근위축증(DMD)에 대한 사렙타/로슈의 유전자 치료제 ‘SRP-9001’은 가장 유망한 파이프라인 희귀약품이다.

EP에 따르면, SRP-9001은 2028년 매출 20억 달러 이상, NPV 80억 달러 이상으로 파이프라인 순위에서 1위를 차지하고 있다.

FDA의 승인 결정은 5월로 예정돼 있다.

J&J의 근무력증부터 빈혈증까지 다수 자가면역질환에 3상 중인 FcRn 길항제 니포칼리맙(Nipocalimab)은 2028년 15억 달러의 매출이 예상된다.

또한 CD3xGPRC5D 이중특이항체인 J&J의 다발성 골수종 후보 약품 탈큐타맙(Talquetamab)도 2028년 10억 달러의 예상 매출로 톱5 약품에 랭크될 전망이다.

유전자 치료제의 높은 가격은 사렙타가 1위에 오른 요인이다.

1회 주사당 100만 달러를 훨씬 초과했다.

FDA가 2022년에 승인한 유전자 치료제 중 3개는 280만 달러 이상이다.

블루버드의 베타 지중해빈혈 치료제인 진테글로(Zynteglo)의 가격은 280만 달러에 달한다.

CSL 베링/유니큐어의 혈우병 B 치료제 헴제닉스(Hemgenix)는 350만 달러이다.

향후 최대 희귀약품은 새로운 제형뿐만 아니라 새로운 분자를 포함할 수 있다.

사노피의 에파네속토콕(efanesoctocog)은 다른 팩터 VIII 치료제보다 편리하도록 디자인된, 혈우병 A에 대한 주 1회 Factor VIII이다.

로슈의 희귀질환 블록버스터 헴리브라(Hemlibra)를 표적하지만, 헴리브라도 첫 투여 후 일주일에 한 번 또는 그 이하로 투여할 수 있다.

희귀약품은 2030년까지 일부 빅파마의 중요한 성장 드라이버가 될 수 있다.

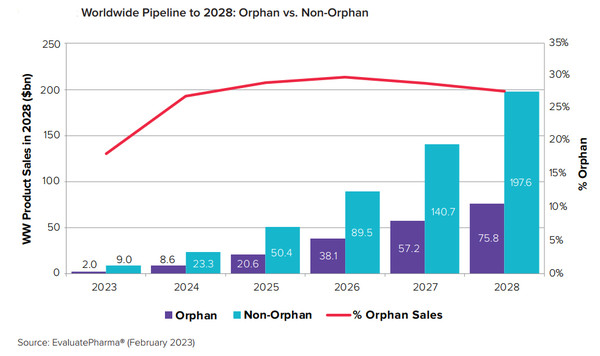

희귀약은 2028년에 전 세계 파이프라인의 28%를 차지하고, 매출은 758억 달러로 2026년(381억$)의 약 2배로 추정된다.

하지만 글로벌 R&D 파이프라인 가치에서 희귀약품의 비중이 곧 정점에 이를 수 있다는 징후가 나타나고 있다.

희귀약의 파이프라인 예상 점유율은 2023년 18%에서 2026년의 30%로 정점에 도달한 후, 2027년 29%, 2028년 28%로 소폭 하락할 전망이다.

EP는 반전은 고사하고, 희귀약의 파이프라인 점유에서 확실한 정점을 말하기에는 너무 이르다고 밝혔다.