2025년까지 선두 입지 확대…코로나19 영향 백신 고성장

종양학과 면역학의 발전은 다른 치료 분야보다 더 빠른 속도로 글로벌 지출 증가를 부추기고 있다.

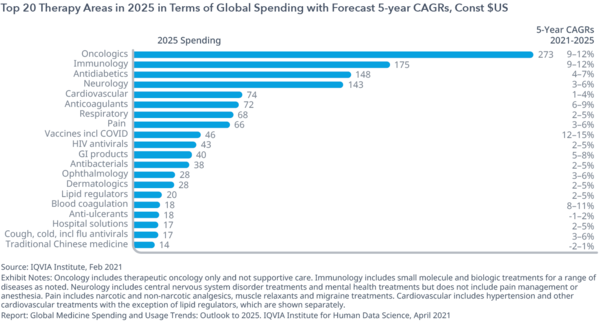

IQVIA Institute for Human Data Science의 보고서를 보면, 글로벌 선두 치료제 계열인 종양과 면역 약품에 대한 전 세계 지출은 2025년까지 크게 증가할 전망이다.

백신을 제외하고 대부분 다른 치료 계열은 향후 5년간 5% 내외의 완만한 성장이 예상되는 반면, 두 계열은 2025년까지 연평균 9~12% 성장이 예상된다.

새로운 약품이 계속 출시되지만 바이오시밀러의 영향이 일부 광범위하게 사용되는 항암제의 성장을 둔화시킬 전망이다.

2020년 베스트 셀링 약품을 살펴보면, 이런 계역의 우위에 대한 명확한 증거를 찾을 수 있다.

피어스파마(FiercePharma)에 따르면, 애브비의 휴미라(Humira), 머크(MSD)의 키투루다(Keytruda), BMS의 레블리미드(Revlimid) 등이 드라이브해, 종양과 면역 약품은 2020년 글로벌 베스트세링 약품 톱 20 중 13개가 랭크됐다.

많은 다른 질병 분야에 대한 지출은 향후 5년간 매년 최대 5% 증가가 예상되지만, 종양과 면역의 연평균 성장률은 최대 9%~12%에 이를 것으로 예측된다.

향후 몇 년 동안, 두 계열은 더 많은 환자들이 기존 약을 복용하기 시작하는 반면, 신약의 많은 도입이 예상된다.

2025년까지, IQVIA는 종양에 대한 연간 지출은 2730억 달러에 달해 다른 분야보다 훨씬 앞설 것으로 보고 있다.

면역 약품은 1750억 달러로 그 뒤를 이을 것으로 예측된다.

이어 1480억 달러(연 4~7%↑)의 항당뇨병제, 1430억 달러(3~6%↑)의 신경 치료제로 예상된다.

다른 치료제 계열은 2025년 지출에서 750억 달러 이상을 차지하지 않을 것으로 추정했다.

항암제계

종양 분야에서 지난 몇 년 동안 더 높은 성장은 PD-1/L1의 도입과 적응증 수 증가에 의해 드라이브됐다.

IQVIA는 지금부터 2025년 사이에 100개 이상의 새로운 항암제가 출시될 것으로 추정하고 있다.

또한, 바이오마커 중심의 치료제들이 광범위한 사용으로 변환되지 않는 제품을 생산하기 때문에 많은 이런 새로운 항암제들은 점점 더 좁게 집중될 것으로 예측된다.

류마티스 관절염, 궤양성대장염, 크론병, 건선과 자가면역 피부질환의 새로운 종류 등 자가면역 치료제가 포함된 면역 분야는 신제품과 환자 흡수가 지출 증가를 드라이브하지만, 바이오시밀러가 부정적 영향을 미칠 전망이다.

면역계

지난 5년간, 면역 약품 지출은 새롭고 효과적인 치료 덕분에 연평균 17%씩 증가했지만, 바이오시밀러로 2022년 이후에는 속도가 느려질 것으로 예상된다.

향후 5년간, 지출은 63%(680억$) 증가가 예상된다.

2025년애, 지출은 연평균 10% 증가해 1700억 달러에 이를 것으로 추정된다.

바이오로직 치료 전 루푸스, 류마티스 관절염 등 자가면역 질환 이외에 코로나19 환자에게 사용된 하이드록시클로퀸이 이 계열에 에 포함됐기 때문에 2020년 면역학에서 치료 일수의 주목할 증가를 보였다.

당뇨병

선진국 시장의 당뇨병 지출은 환자의 2형 질병이 진행됨에 따라 오래된 약품의 일관된 사용과 치료 경로 후기에 새로운 치료제의 채택 모두를 반영하고 있다.

당뇨병 동향을 평가하는 핵심 요소는 청구서와 비교해 현재 미국에서 56% 더 낮은 순매출과 2025년까지 70%까지 증가할 것으로 예상된다.

당뇨병 치료는 계열 성장에서 한계에 도달한 것으로 보인다. 그럼에도 불구하고, 릴리의 트룰리시티(Trulicity)와 노보노디스크의 경구 GLP-1 라이벨수스(Rybelsus) 등 최신 제품들이 각 회사들의 성장을 이끌고 있다.

신경계

알츠하이머, 파킨슨, 희귀질환에 대한 새로운 치료법은 앞으로 몇 년 동안 주요 지출 급증에 불을 붙일 수 있다.

1990년대 초부터 2000년대 중반까지 1차 진료의 황금기는 우울증, 정신분열증, 조울증, 편두통, 간질, 알츠하이머병 등 CNS(중추신경계) 질환의 약리학적 치료에서 첫 번째 큰 혁신의 물결을 보았지만 그 이후로는 혁신이 거의 없었다.

지난 5년 동안, 수십개 희귀약품 지정이 승인되는 등 새로운 희귀 질환 신경 치료제가 승인됐다.

또한 편두통, 우울증, 불안 등 매우 만연한 질환들도 다양한 새로운 치료제를 보았고 더 많은 치료제가 기대되고 있다.

치료 내성이 있는 우울증이나 편두통 등 여전히 잘 통제되지 않는 환자 그룹이 있는 반면, 알츠하이머나 파킨슨병은 물론 수백개의 희귀 신경근육 질환 등 많은 약화되는 질병은 질병 수정 치료제가 부족하다.

이러한 분야에서 새로운 치료제가 등장한다면, 상당히 높은 수요가 예상되고 이러한 분야에 대한 지출은 크게 확대될 수 있다.

지노믹스, 바이오마커, 진단과 영상 기술, 재생 의학 분야의 최근의 과학적 진보는 파괴적인 디지털 기술의 출현과 결합돼, CNS 혁신의 기초를 변화시키고 있다.

향후 5년간 최대 성장 분야는 코로나19 백신 등 연간 12~15% 급증할 백신 분야이다.

글로벌 코로나19 백신 접종 노력은 2년 이내에 완료될 것으로 예상되고, 이후 주기적인 부스터 샷이 필요하고, 2025년까지 전체 백신 비용은 1570억 달러에 이를 것으로 추정된다.

코로나19 백신 지출은 2021년~2025년까지 730억~2130억 달러 규모에 이를 전망이다.