2분기 상위사 안정적 성장 유지…종근당 최대 성장폭 눈길

차세대 신약 2개 품목이 2~3년내 출시 대기 중인데다 박카스 가격 상승에 따른 매출 유지, 판촉비 감소, 전문의약품 부분의 안정된 성장, GSK와의 제휴, 삼천리 제약 인수 등으로 탄탄한 환경 조성을 마쳤기 때문이다.

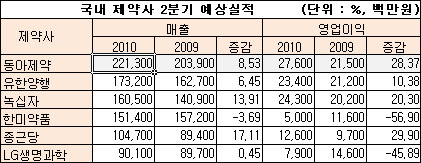

이런 배경으로 동아제약의 2분기 예상매출액은 전년 동기 대비 8.53% 증가한 2213억원을 기록할 것으로 보인다.

메디팜스투데이가 증권사 리포트를 종합 분석한 결과 동아제약은 올 한해 매출액 1조원 시대를 여는 국내 최초 제약사가 될 것으로 보인다.

GSK와의 전략적 제휴로 인해 4개의 품목 판매가 계획돼 있고, 연말까지 12개 품목의 판매가 예고돼 매출액 향상이 기대된다. 삼천리제약의 인수로 인한 매출 증가도 1조원 시대 개막에 일조할 것으로 예상된다.

동아제약의 안정적 실적 향상과 달리 한미약품은 실적에서 끝없는 추락이 예고되고 있어 상반된 분위기를 표출하고 있다.

한미약품의 2분기 예상매출액은 1514억원 선. 이는 전년대비 3.7% 하락한 수치이며 영업이익도 동반 하락해 올 2분기에 50억원을 거둬들이는데 그칠 것으로 보인다.

한미약품의 추락은 해외 수출 집중, R&D 투자비 증가와 맞물려 '쌍벌죄' 시행 발표를 전후로 '쌍벌죄 원흉'이라는 낙인이 찍히기 시작하면서 부터 급격한 하락세를 보이기 시작했다.

의료계에서는 쌍벌제의 여파가 처방변경으로 이어지는 사례가 적잖이 발견되고 있어 향후 한미약품의 우울한 실적 성적표는 현 상태를 유지할 것으로 보인다.

LG생명과학도 실적 향상에서 빨간불이 켜졌다. 2분기 예상매출액은 전년동기대비 0.4% 증가에 그친 901억원에 그칠 것으로 보인다. 영업이익도 전년대비 46.1% 감소한 79억원에 머물 것으로 보인다.

LG생명과학의 실적 하락은 수출실적 감소로 인한 매출 부진, 고정비 부담 증가, 진단제품 및 성형제품 등의 낮은 마진 상품 비율 확대 등에 기인한 것으로 보인다.

반면 녹십자와 종근당의 2분기 성과는 상위사 실적 경쟁에서 압도적인 편차를 보여 주목된다.

고혈압, 고지혈증 치료제 영역에서 막강한 영업력으로 제네릭 1위를 고수하고 있는 종근당의 성장 추이가 현상태를 유지한다면 2~3년 내 업계 TOP5 진입도 가능할 것으로 보인다.

종근당은 올 2분기 예상매출액으로 1047억원, 영업이익은 126억원으로 각각 전년대비 17%, 29%나 상승하는 저력을 보였다.

종근당의 성장 배경에는 딜라트렌(고혈압치료제), 살로탄(고혈압치료제)와 리피로우(고지혈증치료제)의 고속 성장과 함께 타크로벨(면역억제제)의 동반 상승이 기여한 바 크다.

제네릭의 고속 성장의 여파를 탄 종근당의 매출액은 올해 하반기 영업사원 100명 추가 영입으로 더욱 탄탄한 성장세를 보일 것으로 보인다.

종근당의 영업사원은 하반기 새롭게 영입되는 100명의 영업사원이 추가될 경우 업계 최대인력인 1000명을 기록할 것으로 보인다.

백신 수혜의 녹십자의 성장도 탄탄대로를 걷고 있다. 정부의 지속적인 백신사업 지원과 계절백신 수출 등의 호조로 인해 성장폭은 하반기에 더욱 확대될 것으로 보인다.

녹십자의 2분기 예상매출액은 1605억원으로 전년동기대비 13.9% 성장할 것으로 보인다. 영업이익도 20% 상승한 243억원을 올릴 것으로 예상된다.

문윤희 기자

jazz@pharmstoday.com