전통적 제약사들도 강세‥적응증 확대 등으로 성장 지속

톱 10대 치료 계열별=높은 성장세는 항암제, 자가면역치료제, 면역억제제 등의 고성장이 주도했다.

치료계열별 매출 순위를 보면 빈혈증 치료제인 EPO 시장이 128억달러로 전체의 17.1%를 점유했다.

이 계열 약물은 암젠의 에포젠, 아라네스프, 존슨앤존슨의 프로크리트 등으로 안전성 문제로 매출은 전년도보다 9% 감소했다.

2위는 항암제로 113억달러 규모로 전체의 15.1%를 차지했으며 24.2%의 고성장을 기록했다.

이어 항당뇨병제 시장은 102억달러로 13.6%를 점유했으며 14.6% 성장했다.

4위는 자가면역질환 치료제로 매출은 83억달러로 11.1% 시장을 차지했다.

작년 성장률은 가장 높은 24.5%를 기록했다.

엔브렐, 레미케이드, 휴미라 등이 지배하고 있는 이 시장의 고성장은 적응증 확대 등이 기여했다.

5위는 인터페론 계열로 66억달러(+2.3%)로 시장 점유율은 8.9%, 6위는 면역항원 Ag Ex 인터페론 시장으로 60억달러(+5.0%)로 8%를 차지했다.

이어 면역억제제 시장이 45억달러(+19.6%, 점유율 6.0%), 성장호르몬 시장 26억달러(+12%, 3.5%), 혈액 응고제 24억달러(+9.6%, 3.2%), 순수 백신이 20억달러(+172.4%, 2.8%) 등의 순이었다.

10대 치료 계열은 2002~2006년까지 연평균 19.2%의 성장률을 기록했다.

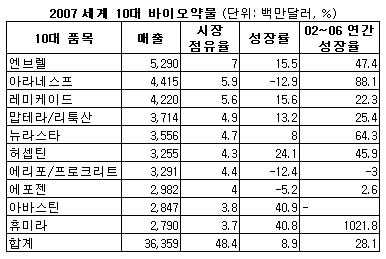

톱 10대 약물=톱 10대 약물은 전체 바이오 약물 매출의 48.4%를 점유했다.

약물별로는 암젠, 와이어스, 타케다의 류머티스 관절염 치료제 엔브렐이 52억달러로 가장 높은 매출을 기록했다.

엔브렐은 지난해 15.5%의 성장했으며 전체 시장의 7.0%를 차지했다.

암젠의 EPO인 아라네스프가 44억달러로 2위에 올랐으나 안전성 문제로 12.9%의 마이너스 성장을 했다.

또 존슨앤존슨의 류머티스 관절염 치료제 레미케이드는 42억달러(+15.6)로 3위를 차지했다.

이어 로슈의 항암제 리툭산(맙테라)이 37억달러(+13.2%), 암젠의 EPO 뉴라스타가 35억달러(+8.0%), 로슈의 항암제 허셉틴 32억달러(+24.1%), J&J의 프로크리트 32억달러(-12.4%), 암젠의 에포젠 29억달러(-5.2%), 로슈의 항암제 아바스틴 28억달러(40.9%), 애보트의 휴미라 27억달러(40.8%) 등이었다.

이 중 항암제와 항TNF 계열이 성장을 견인했다.

톱 10대 업체=업체별로는 상위 10대 바이오기업이 614억달러의 매출을 기록해 전체의 81.8%를 차지해 쏠림 현상이 두드러졌다.

제넨텍이 154억달러(+20.4%)의 매출로 20.6%로 상위 2개사가 40%를 넘었다.

이어 존슨앤존슨이 62억달러(-3.4%)로 8.4%, 노보노디스크가 58억달러(+13.7%)로 7.8%, 릴 리가 39억달러(+7.1%)로 5.2%의 시장을 점유했다.

이밖에 사노피-아벤티스의 바이오약물 매출은 32억달러(+33.3%, 점유율 4.3%), 애보트는 31억달러(+39.2%, 4.2%), 머크 세로노는 27억달러(+13.5%, 3.6%), 쉐링-푸라우는 25억달러(+5.8%, 3.4%), 와이어스가 22억달러(+18.0%, 3.0%) 등으로 10위권에 들었다.

특히 사노피, 애보트, 와어스 등 전통적인 약물 중심 제약사들의 바이오 매출 상승세가 두드러져 앞으로 다른 제약사들도 바이오 분야에 진출을 확대할 것으로 전망된다.