빅 파마 등 라이선스 증가…다이이찌산쿄 최대 회사 예상

항체 약물 접합체(ADC)는 암에서 가장 뜨거운 자산으로, 제휴가 증가하고 있다.

작년, 빅 파마는 인수나 라이선싱 딜에 많은 투자를 했다.

화이자가 씨젠을 430억 달러에 인수, 애브비가 ADC 선구자 이뮤노젠(ImmunoGen)에 100억 달러 이상을 지불, 머크(MSD)는 최대 220억 달러에 이르는 다이이찌산쿄의 ADC 3개 포트폴리오를 선급금 40억 달러에 라이선스했다.

J&J가 암브렉스 파마(Ambrx Pharma)에 20억 달러의 현금 거래, 로슈가 중국 둔 메디링크테라퓨틱스(MediLink Therapeutics)와 라이선스 계약 등, 이런 활동은 2024년에도 계속되고 있다.

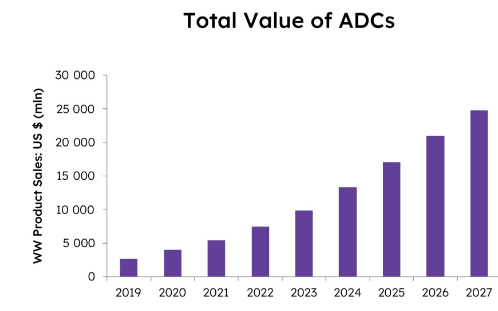

리서치 업체인 EP(Evaluate Pharma)의 보고서를 보면, ADC 초점 M&A와 파트너십의 가치는 2023년 총 1000억 달러로, 2022년에 비해 3배 이상, 2019년보다 9배 급증했다.

ADC 파이프라인에 대한 인기는 앞으로 계속 오를 전망이다.

ADC 성공

미국에서 승인된 12개 이상의 ADC가 과학적, 상업적 유망함을 입증하고 있다.

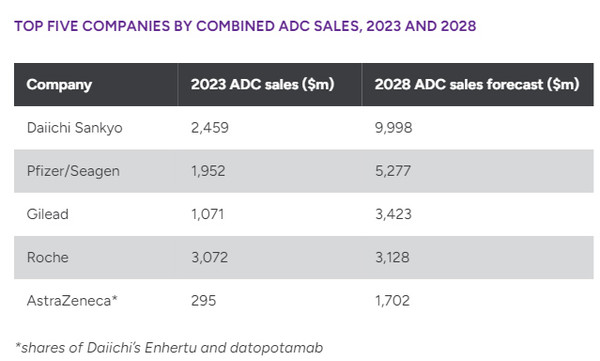

EP에 따르면, 최대 약물인 다이이찌산쿄/아스트라제네카의 엔허투(Enhertu)는 2022년 16억 달러 이상의 매출을 올렸고, 2028년 90억 달러 이상으로 예상된다.

로슈는 유방암 ADC 캐실라(Kadcyla)와 림프종 치료제 폴리비(Polivy)가 연간 총 30억 달러 이상의 매출로, 2023년 ADC 분야에서 1위를 차지했다.

하지만, 2028년 ADC 약물의 매출은 31억 달러로 제자리 성장을 해 4위로 밀려날 것으로 보이다.

다이이찌산쿄는 엔허투와 3상 후보인 데이터포타맙 데룩스테칸(datopotamab deruxtecan)의 약 100억 달러 예상 매출로, 2028년까지 선두로 부상할 것으로 예상된다.

두 약물에 대해 제휴를 맺고 있는, 아스트라제네카는 2028년 17억 달러의 예상 매출로 5위를 차지할 것으로 추정된다.

화이자는 씨젠 인수로 ADC 매출이 2023년 19.5억 달러에서 2028년 52.7억 달러로 2위에 오를 전망이다.

길리어드 사이언스는 2023년 10.7억 달러에서 2028년 34.2억 달러의 ADC 매출로 3위로 예상된다.

EP에 따르면, 2028년까지 판매가 예상되는 개발 후보 약물 등, ADC 시장은 약 300억 달러 규모에 이를 전망이다.

파이프라인 실패

ADC 파이프라인은 차세대 후보와 기존 치료제에 대한 새로운 적응증과 복합으로 충만해 있다.

바이오메드트랙커(BioMedtracker)에 따르면, 2상에 약 40개, 3상에 12개 등, 150개 이상의 임상 단계 프로그램이 있다.

EP에 따르면, 가장 진행된 현재 개발 단계 프로그램은 2028년까지 약 60억 달러의 가치로 추정된다.

ADC 개발은 링커와 탑재체의 선택이 중요하다

화이자는 불안정한 링커로 인한 독성 때문에 2000년에 승인된 첫 ADC인 마일타그(Mylotarg 2000년 승인)를 재설계하고 다시 출시해야 했다.

애브비는 2016년 스템센트릭스(Stemcentrx)에 약 60억 달러를 지불했지만, 스타 ADC 로바-T(Rova-T)는 2년 후 실패했다.

애브비는 2021년 난소암에 대해 조건부 승인을 받고 빠르게 성장하고 있는, 첫 ADC인 엘라헤어(Elahere)에 대해 이뮤노젠과 제휴를 했다.

GSK는 확증 임상시험에서 실패 후 2022년 말 다발성 골수종 치료제 블렌렙(Blenrep, belantamab mafodotin)을 미국 시장에서 철수했다.

2021년 B세포 림프종 가속 승인을 받은 ADC 테라퓨틱스의 CD-19 표적 진론타(Zynlonta)는 올해 부작용 때문에 리툭시맙(rituximab) 2상 복합 임상이 실패했다.

진론타는 폴리비와 경쟁에서도 타격을 받고 있다.

제휴

릴리와 BMS는 소규모 인수를 통해 ADC와 링커 기술을 확보했다.

작년 6월, 릴리는 ADC를 대상으로 하는 전임상 넥틴-4(Nectin-4)에 링커 기술을 이용하는, 프랑스 마블링크 바이오사이언스(Mablink Bioscience)를 인수했다.

2023년, BMS는 투불리스(Tubulis)의 접합 기술 접근을 위해 2300만 달러, 한국 오름 테라퓨틱스(Orum Therapeutics)의 1상 항체-단백질 분해제 접합체에 1억 달러를 지불했다.

작년 12월, 회사는 EGFR과 HER3를 표적으로 하는 시스트임뮨(SystImmune)의 2상 이중특이 ADC의 중국 이외 권리에 대한 8억 달러의 선급금 계약을 체결하는 등 ADC에 더 깊이 침투했다.

작년 12월, GSK는 한소파마(Hansoh Pharma)의 난소/내막 종양 ADC의 중국 이외 권리에 대한 8500만 달러 선급금의 라이선싱으로 ADC에 다시 진입했다.

아스트라제네카는 상하이 라노바 메디신스(LaNova Medicines)으로부터 전임상 ADC를 라이선스했고, 화이자는 메드링크와 공동 기획한, 노나 바이오사이언스(Nona Biosciences)의 메소텔린(mesothelin) 표적 ADC에 대해 5300만 달러를 지불했다.