종양, 면역, 내분비, 신경 등 4개 분야 시작 79% 차지

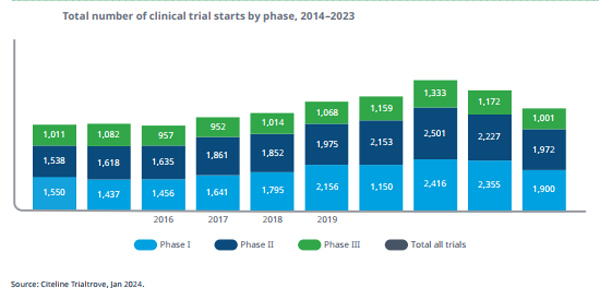

2023년 임상 시험 시작 속도는 전년 대비 15% 감소해 코로나19 팬데믹 이전 최고치 아래로 떨어졌다.

IQVIA Institute for Human Data Science의 새로운 보고서(Global Trends in R&D 2024: Activity, Productivity, and Enablers)를 보면, 전체 임상 시험 둔화의 1/3(32%)은 코로나19 활동의 감소 때문이다.

이런 코로나19 임상시험 없이, 연구 시작은 팬데믹 이전 수준 이하로 둔화됐다.

1상 임상시험이 2022년보다 19% 감소해 최대 하락했고, 2상은 11%, 3상은 15% 각각 감소해 전체 추세와 일치했다.

분석은 2023년의 계획된 임상시험 시작과 실제 임상 시작 모두를 계산했다.

신흥 바이오파마 기업(연매출 5억$, R&D 2억$ 미만)의 임상시험에서 차지하는 비중이 여전히 가장 큰 반면, 대형 제약사(연매출 100억$ 이상)는 더 적었다.

2021년부터 2023년까지 임상시험 시작은 코로나19, 신흥 바이오파마, 대기업과 관련된 3가지 드라이버로, 22%(1377건) 감소했다.

신흥 바이오파마 기업들은 대기업보다 코로나19 시험을 더 많이 시작했고, 코로나19 감소(289건)는 대기업 감소(148건)보다 더 컸기 때문에, 전반적으로 둔화에 더 큰 영향을 미쳤다.

대형 제약사의 임상시험 시작은 2023년 27%를 차지해, 2022년보다 3% 증가했지만 2014년의 50%보다는 많이 감소했다.

연 매출 5억~100억 달러 사이인 중견과 중소기업은 2022년 12.9%, 2014년 13%에 비해 11.3% 감소했다.

신흥 바이오파마 회사는 2023년 1상 시험 시작의 66%를 후원했고, 이는 대기업의 23%보다 약 3배 높았다.

신흥바이오파마는 3상 연구 54%에 비해 62%의 2상 연구를 시작했다.

대기업은 2023년 2상과 3상 연구의 각각 27%, 33%를 시작했지만, 2014년 각각 485, 54%에 비해 크게 감소했다.

지난 10년 동안 신흥 바이오파마의 초기 단계 임상시험 점유율이 증가했다.

현재 거래가 일반적으로 개발 단계의 더 후기에 발생하는 M&A의 변화 때문일 수 있다.

적응증별로 임상 시작을 보면, 작년 시작한 임상시험의 대부분(79%)은 종양학, 면역학, 대사/내분비학, 신경학 분야였다.

희귀 질환 연구 활동은 여전히 높고 더 많은 인구에 초점을 맞춘 시험보다 감소폭이 낮았다.

희귀질환과 함께, 4분야에서의 임상시험은 다른 분야에 비해 감소폭이 적었다.

새로운 종양 메커니즘, 특히 세포 및 유전자 치료제, ADC(항체약물접합체), 다중 특이 항체는 종양 시험의 25%까지 증가했다.

CART 세포 치료제 임상 연구는 종양학에 초점을 맞추고 있는 반면, 다른 질병은 다른 세포와 유전자 양상으로부터 혜택을 받을 수 있다.

2023년 비만 임상시험은 활발한 개발 중인 124개 약물 중, GIP/GLP 글루카곤 수용체 작용제 40%, 경구 제형 46% 등, 2022년에 비해 68%, 5년 전에 비해 2배 급증했다.

우울증 시험 시작은 팬데믹 이전보다 작년 25% 낮았고, 임상 시험 시작의 약 40%에서 환각제가 테스트였다.

감염병 임상시험은 코로나19 임상시험과 다른 감염 대상 모두에서 팬데믹 이전 수준 이하로 둔화됐다.

특히 항균제 임상시험 시작이 크게 감소했다

2023년 임상개발 생산성은 성공률 상승으로, 2010년 20에 비해 떨어진 17.4였지만, 2020년 저점인 12.8에서 반등했고 2017년 수준으로 회복했다.

모든 치료 분야에서 종합 성공률은 1상, 3상, 규제 성공률의 증가에 힘입어 2023년에 10.8%로 올랐다.

대형 바이오파마 기업 사이의 임상 개발 프로그램은 코로나19와 면역항암제 등 분야에서 종양에서 핫 스폿과 대규모 인구와 희귀 질환에 걸친 다양한 치료제로 초점이 전환되고 있다.