올해 8개 최종 결정, 4개 승인 신청 등 큰 진전

2023년은 미국에서 크리스프(CRISPR) 기반 치료제에 대한 첫 승인과 전체 세포와 유전자 치료제(CGT) 파이프라인에서 3상 임상시험의 증가 등,CGT 치료 부문에서 획기적 해였다.

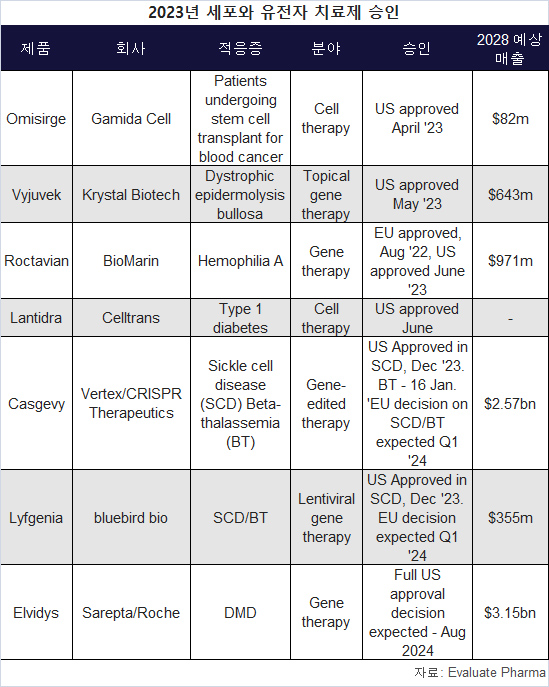

2023년 4분기, 버텍스 파마슈티컬스와 크리스퍼 테라퓨틱스의 크리스퍼 기반 치료제인 카스게비(Casgevy, exagamglogene autotemcel)가 미국과 영국에서 겸상적혈구 질환(SCD)과 수혈 의존성 베타 지중해 빈혈(TDT)에 대해 승인됐다.

TDT 치료는 올해 1월, 미국 FDA에서 청신호를 받았다.

카스게비를 승인한 같은 날, FDA는 블루버드 바이오의 유전자 치료제 리프게니아(Lyfgenia, lovotibeglogene autotemcel)를 SCD 치료에 청신호를 보냈다.

카스게비는 유전자 의학의 새로운 시대를 의미하기 때문에 가장 큰 관심을 받았다.

최근, J.P. 모건 헬스케어 콘퍼런스에서 버텍스의 CEO는 미국에서 220만 달러의 가격표가 붙어있는 카스게비는 수십억 달러의 시장 기회를 상징한다고 말했다.

리서치 업체인 EP(Evaluate Pharma)의 예측에 따르면, 카스게비는 2028년 25.7억 달러로 블록버스터가 될 것으로 예상된다.

반면, 제조와 전문 치료센터에서 투약하는 높은 간접비를 고려할 때, 리프게니아는 2028년까지 매출이 3억 5500만 달러로, 상당히 낮은 수익률이 예상된다.

2023년, 다수 세포와 유전자 치료제가 승인됐다.

카스게비를 비롯해, 로슈/사렙타의 엘비디스(Elvidys), 바이오마린의 록타비안(Roctavian) 등 일부 세포 및 유전자 치료제는 10억 달러 이상의 매출이 예상되지만, 다른 많은 치료제들은 더 적은 매출이 추정된다.

파이프라인 변화

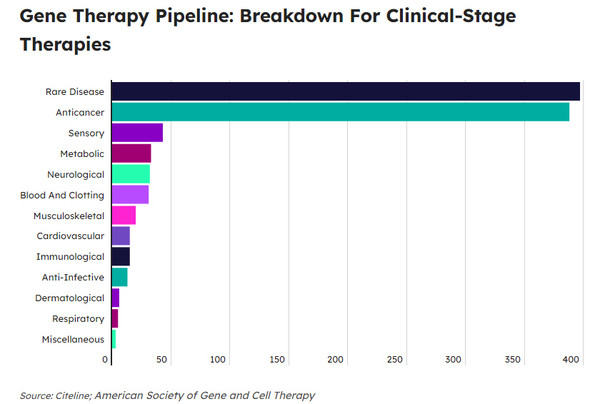

사이트라인(Citeline)에 따르면, 유전자 치료제(유전자 치료제와 유전자 변형 세포 치료제)의 1상~3상 임사시험 수는 2023년 4분기 577건으로 전년동기(532건)보다 8.4% 증가했다.

전임상 연구는 같은 기간 1515건에서 1528건으로 소폭 증가했다.

희귀질환과 항암제가 전체 파이프라인에서 유전자 치료제 개발의 최우선 분야였다.

희귀질환에 대해 개발 중인 1038개 파이프라인 유전자 치료제의 경우, 톱 10개 희귀질환 중 8개가 종양이 표적이었다.

급성골수성 백혈병에 개발이 비호지킨 림프종에 대한 개발을 지난 9분기 동안 처음으로 추월했다.

비종양 적응증에 대한 유전자 치료제 임상시험 비중은 2023년 4분기 56개가 임상을 시작해, 2022년 4분기부터 매 분기 증가세를 이어가고 있다.

올해는 이오반스의 세포 치료제 이리루셀(Lifileucel), 화이자의 유전자 치료제 피다나코겐(Fidanacogene Elaparvovec) 등 8개의 세포와 유전자 치료제가 최종 승인을 기다리고 있고, 4개는 승인 신청 예정 등 많은 중요한 일들이 예상된다.