출시 3년 차 평균 53% 점유율…종양 부문 빠르고, 인슐린‧면역 느려

바이오시밀러는 출시 후 첫 3년 동안 평균 53%의 시장 점유율을 기록하고 있지만, 활용 속도는 치료 공간 사이에 계속 차이를 보이고 있다.

삼성바이오에피스의 보고서(Biosimilar Market Report)를 보면, 치료 공간은 빠른 활용 속도 혹은 느린 활용 속도로 분류했다.

빠른 활용 속도는 종양 바이오시밀러는 물론 페그필라스템(pegfilgrastim)과 안과 바이오시밀러였고, 면역학, 필그라스팀(filgrastim), 에포에틴 알파(epoetin alf), 인슐린 글라진(insulin glargine) 시장은 느린 활용 속도로 간주됐다.

빠른 활용 속도 시장의 바이오시밀러는 첫 출시 후 3년에서 평균 75%의 시장 점유율을 확보한 반면, 느린 시장의 바이오시밀러는 평균 23%의 시장 점유율을 달성했다.

또한, 같은 기간 동안 평균 판매 가격(ASP)은 41% 하락했다.

하지만, 가장 오랫동안 시장에서 바이오시밀러 경쟁을 한 필그라스팀(filgrastim)과 인플릭시맙(infliximab) 시장 등, 더 성숙한 시장은 더 높은 가격 인하를 보였다.

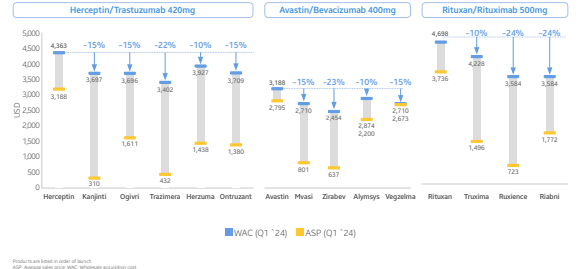

모든 암 바이오시밀러에서, 도매비용(WAC)은 오리지널 제품에 비해 10~25% 할인됐고, 바이오시밀러는 참조 제품에 비해 헬스 시스템을 최대 90%까지 절약할 수 있는 ASP에서 주로 절감 효과를 보였다.

트라스투주맙(trastuzumab)의 경우, 평균 ASP는 바이오시밀러 경쟁 시작(2019년 3분기~2024년 1분기)부터 모든 제품의 경우 1393달러(–67%), 모든 바이오시밀러의 경우 1034달러(–76%)로 하락했다.

리툭시맙의 평균 ASP는 18분기(2019년 4분기~2024년 1분기) 동안 모든 제품의 경우 1932달러(–57%), 모든 바이오시밀러의 경우 1330달러(–70%)로 인하됐다.

베바시주맙(bevacizumab)은 모든 제품의 경우 41%, 바이오시밀러의 경우 49% 감소해, 평균 ASP의 변동이 더 적었다.

지지 요법 공간에서, 특히 페그필라스팀과 에포에틴 알파 공간에서, 오리지널 회사들은 시장 점유율을 유지하기 위해 계속 바이오시밀러의 ASP에 일치시켰다.

반면 뉴포젠(Neupogen, filgrastim)은 여전히 바이오시밀러보다 ASP(446$ : 104~223$)보다 상당히 높다.

모든 인슐린 글라진 바이오시밀러의 전체 활용은 0~18% 시장 점유율이 낮았다.

안과 바이오시밀러는 2023년 1분기부터 2023년 3분기 사이에 시장 점유율이 약 5%에서 29%로 상승한 대체조제 지정을 받은 첫 안과 바이오시밀러 시메리(Cimerli)로, 일부 활용을 보이기 시작하고 있다.

또한 모든 제품의 경우 –23%, 바이오시밀러의 경우 –18% 등 평균 ASP의 감소세는 2024년에도 계속될 것으로 예상된다.