1차 라인 Z-약품 불리한 부작용으로 한계

3상 연구 4개 제품 불과…추가 치료 옵션 요구

불면증 치료제 시장은 Z-약품들이 한계를 보임에 따라 혁신에 대한 필요성에 직면해 있다

데이터 및 분석 업체인 글로벌데이터의 보고서를 보면, 벤조디아제핀류 Z-약품들이 지난 30년 동안 불면증 약물 치료 시장을 지배해 왔다.

하지만, 불리한 부작용 프로필 때문에, 추가적인 치료 옵션이 요구되고 있다.

불면증 치료에 현재 개발 중인 3상 제품은 4개가 있지만, 시판되는 제품과 차별화되는 새로운 작용 메커니즘(MOA)을 가지고 있지 않다.

졸피뎀(zolpidem, Ambien), 조피클론(zopiclone, Imovane), 에스조피클론(eszopiclone, Lunesta) 등 Z 약물은 불면증에 대한 가장 일반적인 1차 라인 치료제이다.

Z 약물이 GABA 신경 전달 작용, 인지 손상, 의존성, 금단 증상을 촉진하고, 불균형으로 인한 낙상이 이러한 약물의 장기 사용과 관련된 일반적인 위험으로 지적되고 있다.

각성을 선택적으로 억제하고 수면을 촉진하는, 불면증 치료를 위한 이중 오렉신 수용체 길항제(DORA:dual orexin receptor antagonist)의 승인은 Z-약물에 비해 우수한 안전성 프로파일을 제공한다.

글로벌데이터에 따르면, Z-약물들과 달리, DORA 치료를 중단하는 것은 불면증 재발과 관련이 없다.

반면, 시판된 DORA는 효능 면에서 Z-약물에 비해 부족해, 우수한 효능과 안전성 프로파일을 가진 불면증에 대한 추가적인 치료제에 대한 미충족 욕구가 남아 있다.

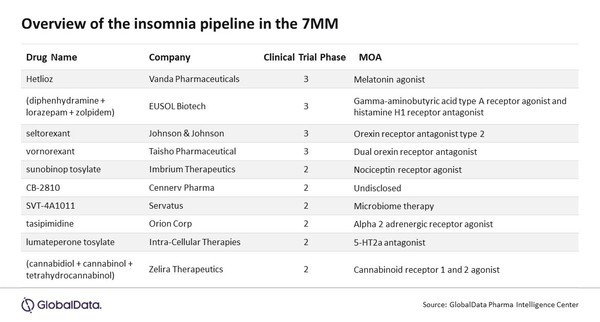

불면증에 대한 최종단계 파이프라인 약물은 한정돼 있다.

3상 개발 중인 제품은 반다 파마슈티컬스의 헤틀리오즈(Hetlioz, tasimelteon), 유솔 바이오텍의 SM-1(diphenhydramine+lorazepam+zolpidem), 타이쇼 파마슈티컬의 보르토렉산트(vornorexant), J&J의 셀토렉산트(seltorexant) 등 4개에 불과하다.

헤틀리오즈는 비24시간 수면 각성 장애와 스미스-마제니스(Smith-Magenis) 증후군 등 두 가지 희귀 수면 질환에 대해 이미 FDA 승인을 받은 멜라토닌 작용제이다.

반다 파마슈티컬스는 2024년 불면증 치료에 sNDA를 신청할 계획으로, 라벨 확장을 추구하고 있다.

이는 다케다 제약의 로제렘(Rozerem, ramelteon)과 로제렘의 제네릭 버전 등 마케팅되는 멜라토닌 수용체 작용제와 경쟁이 예상된다.

SM-1은 급성 불면증 치료에 항히스타민(diphenhydramine), 벤조디아제핀(lorazepam), Z-약물(졸피뎀)을 단일 알약으로 복합하고 있다.

그러나, 이런 약물의 각각 저렴한 제네릭 버전은 이미 불면증에 대해 별도로 판매되고 있어, 복합 제제의 진입을 제한할 수 있다.

타이쇼의 보르토렉산트는 출시되는 차세대 DORA가 될 수 있고 머크(MSD)의 벨솜라(Belsomra, svorexant), 에자이의 데이비고(Dayvigo, lemborexant), 이도르시아의 큐비빅(Quviviq, dariodorexant)과 경쟁이 예상된다.

오렉신 수용체 1형과 2형 모두를 표적으로 하는 DORA와 달리, J&J의 셀토렉산트는 오렉신 수용체 2형을 선택적으로 길항하고 주요 우울장애와 불면증 증상이 있는 환자를 대상으로 항우울제에 대한 보조요법으로 평가하고 있다.

불면증 시장은 신제품에 대한 어려운 경쟁 환경을 조성하는, 매우 제네릭화돼 있다.

유사한 작용 메커니즘을 가진 제품을 차별화하는 것을 돕기 위해 위약-통제 임상 시험 이외에 불면증에 대한 약물을 개발하는 회사들이 직접 비교 임상시험을 수행할 필요성이 있다.

컨설팅 업체인 MRC(Market Research Community)의 최신 보고서를 보면, 불면증 치료 시장은 2021년 29.7억 달러에서 2030년 44.6억 달러 규모로 연평균 5.2% 성장이 예상된다.