MSD ‘키트루다’ 톱 1위 고수…‘가다실9’‘다잘렉스’ 신규 진입

노보 ‘오젬픽’ 2024년 21% 성장 5→2위 상승 예상

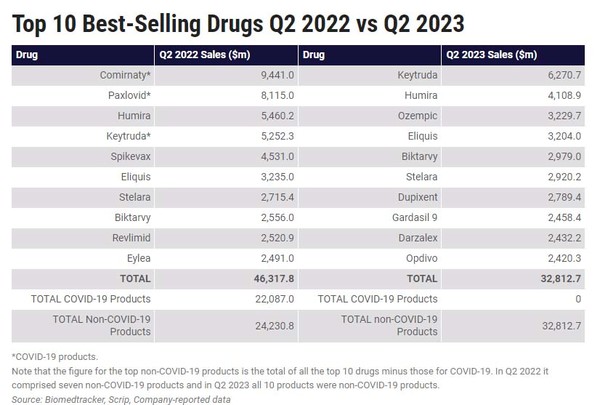

머크(MSD)의 체크포인트 억제제 키트루다(Keytruda, (pembrolizumab)가 올해 2분기(Q)에 매출 62.7억 달러로 글로벌 베스트셀링 약품 순위에서 1위 자리를 지켰다.

코로나19 제품 판매가 감소하기 시작하고 수년간 1위를 차지했던 애브비의 휴미라(Humira, adalimumab)가 지난 1월 말부터 미국 시장 독점성을 잃고 바이오시밀러 경쟁에 직면한 후 급격한 하락세를 보인. 2023년 1분기에 키트루다는 처음으로 왕좌에 올랐다.

리서치 업체인 바이오메드트랙커(Biomedtracker)에 따르면, 톱10 글로벌 베스트셀링 약품의 총 매출은 2022년 2분기 463억 달러에서 올해 1분기 330억 달러, 2분기 328억 달러로 급감했다.

이는 전년 동기에 3개 제품이 포함됐던, 코로나19 백신과 약품 판매의 급감과 톱10에서 탈락 때문이다.

2분기는 2020년 이후 톱 10 약품 사이에 코로나19 제품이 없는 첫 분기가 됐다.

코로나19 백신 코미나티(Comirnaty)와 스파이크백스(Spikevax), 경구용 약품 스로비드(Paxlovid, nirmatrelvir/ritonavir)의 톱10 퇴출은 오젬픽(Ozempic, semaglutide), 가다실9(Gardasil 9, human papillomavirus 9-valent vaccine), 다잘렉스(Darzalex, daratumumab)가 대체했다.

MSD의 HPV 백신 가다실과 J&J의 다발성 골수종 치료제 다잘렉스는 2분기에 톱10에 진입했고, 노보노디스크의 오젬픽은 1분기에 처음 등장했다.

톱10 제품

2022년 초부터 지속적으로 성장하고 있는 브랜드는 키트루다를 비롯해 오젬픽, 사노피/리제네론의 항염증 항체 듀픽젠트(Dupixent, dupilumab), 다잘렉스 등으로, 이들 4개 브랜드 모두 상승세를 이어갈 것으로 예상된다.

반면, 애브비의 휴미라는 전체적으로 높은 순위를 유지하고 있고 1분기에 비해 2분기에 증가하기까지 했지만, 1분기 미국 독점권 상실과 7월부터 다수 바이오시밀러의 진입으로 인해 분기별 매출이 감소하고 있다.

키트루다의 성장은 최근 출시된 초기 단계 적응증의 강력한 수용을 반영해, 올해 지금까지 MSD의 예상을 상회하고 있다.

베스트셀러 10개 중 MSD의 두 번째 제품인 가다실은 특히 중국에서, 국제적인 수요로, 2분기에 전년 동기 대비 53% 성장했다.

하지만, 회사는 중국에 출하 시기 때문에 하반기에는 성장세가 둔화할 것으로 예측했다.

애널리스트들은 가다실 백신의 판매가 앞으로 몇 년 동안 계속 증가할 것으로 예상하고 있고, 영구적으로 지속되는 제품이 될 가능성이 높고, 여전히 엄청난 성장 잠재력을 가지고 있다고 평가하고 있다.

노보 노디스크의 주 1회 2형 당뇨병 주사제 오젬픽은 체중 감량에 오프-라벨 사용 급증으로, 강력히 성장하고 있다.

이런 수요 중 일부는 동일한 GLP-1 작용제 세마글루타이드(semaglutide)의 새로운 버전인 항비만제 위고비(Wegovy)로 전환될 것으로 예상된다.

두 제품 모두 공급 문제로 성장이 계속 둔화되고 있다.

오젬픽은 2017년 미국 FDA에서 2형 당뇨병 치료에 승인받았다.

위고비는 2021년 6월 미국에서, 11월 EU에서 승인됐다.

BMS의 체크포인트 억제제 옵디보(Opdivo, nivolumab)는 2022년 말 이후 분기 매출이 감소했고, 2022년 2분기 대비 4% 증가에도 불구하고, 최근 분기 수치는 애널리스트들의 예상에 미치지 못했다.

BMS의 항응고제 엘리퀴스(Eliquis, apixaban)도 세계에서 네 번째 베스트셀링 약품이 됐지만, 2분기에 매출이 감소했다.

전체적으로 상위 10개 제품 중 8개 제품이 1분기보다 매출이 높았고, 엘리퀴스와 옵디보만이 둔화됐다.

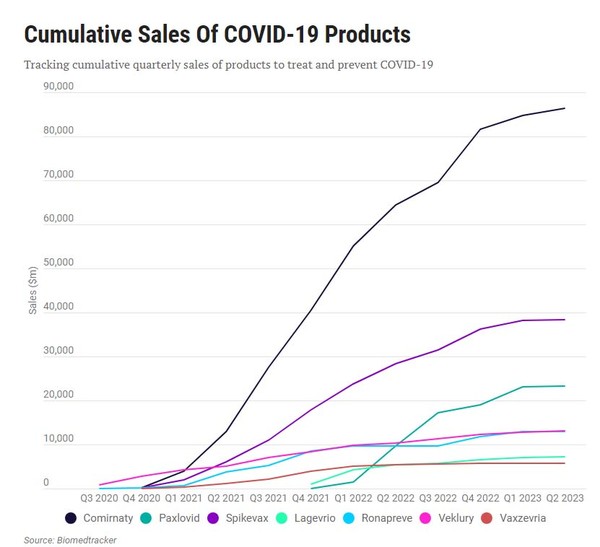

코로나19 제품

화이자/바이오엔텍의 mRNA 백신 코미나티의 2분기 매출은 15억 달러로 2020년 12월 출시된 이래 분기 최저 매출을 기록했고, 2021년 3분기 146억 달러로 정점을 찍었다.

모더나의 mRNA 코로나19 백신 스파이크백스는 2분기에 2.93억 달러의 매출에 그쳤다.

이는 2021년 4분기 최고치인 69억 달러와 지난 분기 18억 달러에 비해 급락했다.

두 백신 모두 XBB.1.5 오미크론 하위변이를 표적으로 하는 부스터를 최근 미국에서 승인을 받았다.

화이자의 코로나19 항바이러스제인 팍스로비드는 1년 전 91억 달러에 비해, 2023년 2분기 1.43억 달러로 매출이 크게 떨어졌다.

주요 코로나19 제품의 누적 매출은 백신과 치료제를 막론하고 계속 제자리걸음을 했고, 출시 이후 처음으로 전 분기보다 높은 매출을 기록한 제품은 없다.

화이자는 코미나티와 팍스로비드로 최대 단일 수혜 기업이다.

2023년 2분기까지, 코미나티의 누적 매출은 863억 달러를 기록했다.

전체적으로 두 번째로 가장 많이 팔린 코로나19 제품은 모더나의 스파이크백스 백신으로 384억 달러의 누적 매출을 기록했다.

팍스로비드(232억$), 길리어드 사이언스의 항바이러스 주사 베클루리(Veklury, 131억$), 리제네론/로슈/츄가이의 단클론항체 복합 로나프레브(Ronapreve, 130억$) 등, 다른 3개 제품도 총 매출 100억 달러를 돌파했다.

반면, 최근 코로나19 부스터의 승인으로, 올해 코미나티와 스카이백스의 매출은 각각 133억 달러, 95억 달러로 3위, 10위에 오를 전망이다.

연간 전망

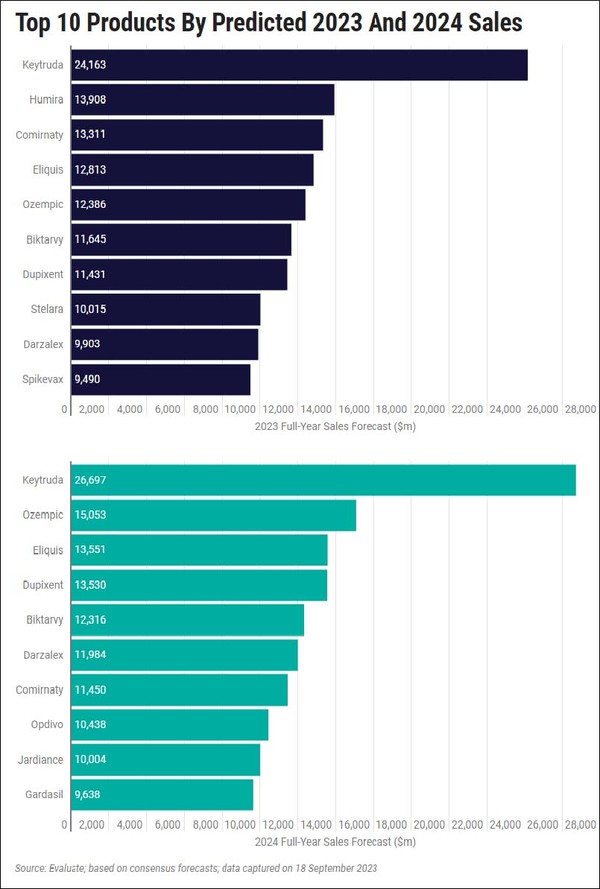

리서치 업체인 이벨루에이트(Evaluate)의 2023년과 2024년 연간 약품 매출 컨센서스 추정에 따르면, 키트루다가 2023년과 2024년 각각 매출 241.6억 달러, 266.9억 달러로 1위 자리를 굳건히 지킬 전망이다.

노보의 오젬픽, J&J의 다잘렉스, 사노피/리제네론의 듀픽젠트는 급격한 성장을 지속할 것으로 예상된다.

오젬픽은 2023년 123.8억 달러에서 2024년 150.5억 달러로 연간 21.5%의 강력한 성장으로 톱10 약품 순위에서 2위에 랭크될 전망이다.

듀피젠트는 같은 기간 114.3억 달러에서 135.3억 달러로 18.3% 급증해 7위에서 4위로 오를 것으로 예측된다.

2023년 매출 99억 달러로 9위를 차지한, 다잘렉스는 2024년 21% 증가한 119.8억 달러로 5위에 등극할 전망이다.

릴리/베링거인겔하임의 SGLT-2 억제제 자디앙(Jardiance, empagliflozin)은 올해 62억 달러에서 2024년 100억 달러로 급증할 것으로 추정된다.

이 약품은 최근 EU에서 만성 신장 질환 환자의 신장 질환 진행과 심혈관 사망의 감소에 적응증 확대로 일부 도움이 되었고, 미국에서 이 적응증에 대한 승인을 기대하고 있다.

반면, 휴미라는 2023년 2위에서 2024년 13위로 하락할 것으로 예상된다.

이는 10년 이상 동안 랭크됐고 지배했던 상위 10위 순위애서 제외되는 것을 의미한다.

휴미라는 정점에서 216억 달러 이상의 연간 매출을 보고했다.

이 수치는 키트루다와 코미나티만이 능가했다.

이벨루에이트에 따르면, 향후 5년 동안, 이 수치를 초과하는 제품이 없을 것으로 예상된다.