2032년까지 진단 환자 연 1.5%↑…약품 시장 2.6% 증가

4개 NOAC 제네릭 경쟁 직면…최종 파이프라인 후보 1개 불과

심부정맥혈전증(DVT)과 폐색전증(PE)으로 구성된 정맥 혈전색전증(VTE) 시장은 유병률 증가에도 불구하고, 최신 경구 항혈전제의 특허만료로 저성장이 예상된다.

데이터 및 분석 회사인 글로벌데이터의 최신 보고서(Venous Thromboembolism: Epidemiology Forecast to 2032)를 보면, 미국, 일본, 5EU(프랑스, 독일, 이탈리아, 스페인, 영국) 등 7대 시장에서 VTE 진단은 2022년 147만 건에서 2032년 169만 건으로 연평균 1.5% 증가가 예상된다.

2032년, 미국은 106만 1000건으로 7대 시장에서 가장 많은 VTE 확진 환자 수를 기록할 것으로 추정된다.

5EU와 일본에서, 2032년 각각 약 58만 2000건과 4만 6000건의 VTE 발병이 예상된다.

PE와 DVT 모두 80세 이상의 노인에서 가장 흔하게 진단된다.

이는 움직이지 못하는 환자 증가, 입원 및 수술(무릎 및 고관절 교체 등)의 결과일 수 있다.

시장

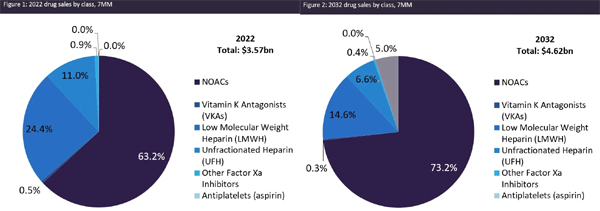

글로벌데이터에 따르면, 7대 시장에서 VTE 약품 시장은 2022년 36억 달러에서 2032년 46억 달러로 연평균 2.6% 성장할 전망이다.

비만 유행, 인구 고령화로 VTE 발병 증가, 의사와 환자 사이의 VTE 인식 증가, VTE의 치료 및 예방을 위한 NOAC(새로운 경구용 항혈전제)의 지속적인 활용, 암과 신장 장애 환자에 대한 NOAC 사용을 지지하는 최근의 임상 시험 지침 등이 성장을 견인할 전망이다.

반면, NOAC의 특허 만료로 인한 제네릭 잠식, 심혈관계 약물의 규제 승인을 지원하기 위해 필요한 크고, 비용이 많이 들고, 포괄적인 임상 시험이 VTE 시장에 진출을 원하는 약물 개발자들에게 장벽으로 작용하고 있다.

특히 VTE 파이프라인이 빈약해, 시장에 출시되는 약물의 수가 거의 없다는 것도 성장을 저해하는 요인이다.

인자 XI 억제제는 관련된 출혈 위험 감소로 인해 VTE에서 임상시험 개발의 핵심 영역이다.

예측 기간 동안, 출시가 예상되는 최종 파이프라인 후보 약품은 첫 인자(factor) XI 억제제인 안토스 테라퓨틱스(Anthos Therapeutics)의 아벨라시맙( abelacimab)이 유일하다.

하지만, 약물의 활용은 피하/정맥 투여 방법뿐만 아니라 약물의 사용을 뒷받침하는 강력한 임상시험 데이터의 부족으로 제한될 수 있다.

반면, VTE 시장의 성장은 NOAC의 특허 만료로 인해 크게 둔화되고 있다.

BMS/화이자의 엘리퀴스(Eliquis, apixaban), J&J/바이엘의 자렐토(Xarelto, rivaroxaban), 베링거인겔하임의 프라닥사(Pradaxa, dabigatran), 다이이찌산쿄의 릭시아나(Savaysa/Lixiana, edoxaban) 등, 4개 NOAC의 특허는 예측 기간 동안 만료될 예정이다.

NOAC는 특허만료에도 불구하고, 시장의 점유율은 2022년 63.2%에서 2032년 73.2%로 10%p 상승할 전망이다.

NOAC는 VTE 치료에 대한 현재 표준요법으로, 제네릭 잠식은 2032년까지 VTE 시장의 성장에 상당한 영향을 미칠 것으로 예상된다.

지역

미국은 2022년 매출의 80.8%, 2032년 미래 예상 매출의 83.7%를 차지해, VTE 시장을 지배하고 있다.

미국의 지배적인 역할은 다른 시장에 비해 높은 약가와 VTE 환자의 증가 때문이다.

스페인은 2022년과 2032년에 각각 1%와 0.9%로, VTE 약품 판매에 가장 적게 기여할 것으로 예상된다.

일본은 환자 수 감소, 출시 약품 부재로 VTE 치료 인구에 대해 연간 0.1%, VTE 1차 예방 인구에 대해 –0.02%로, 최저 성장률을 기록할 전망이다.

VTE의 위험을 식별하고 적절한 예방법을 처방하는 것이 VTE의 발병의 추가 증가의 예방에 필수적이다.