올해도 하향 지속 전망…대다수 기업 사업 전망 ‘안정적’ 예상

빅 파마 기업들은 2014년 이후 신용평가회사들의 전망이 꾸준히 하락하고 있으며, 올해도 하락세는 끝나지는 않을 것으로 보인다.

S&P 글로벌 레이팅스(S&P Global Ratings)의 최신 보고서(Pharma Outlook: Eighth Straight Year Of Credit Deterioration In 2021)를 보면, 인수합병(M&A)에 대한 업계의 끊임없는 욕구뿐 아니라 보험사와 정부로부터 브랜드 의약품에 대한 미국의 가격 압박, 약가 개혁의 진전에 대한 재개 가능성, 부정적인 전망과 긍정적인 전망의 혼합 등 4가지 요인이 신용등급 하락을 드라이브할 것으로 예상된다.

신종 코로나바이러스 감염증(코로나19) 팬데믹 기간 동안의 기여로 업계의 평판이 향상되는 등 일부 긍정적인 발전에도 불구하고, 보고서는 2021년에 상승보다 더 많은 기업 하향세를 보일 것으로 여전히 예상하고 있다.

신용평가한 65개 제약사 중 28%가 현재 부정적인 사업전망을 갖고 있는 반면, 68%는 안정적인 기대치를 갖고 있다.

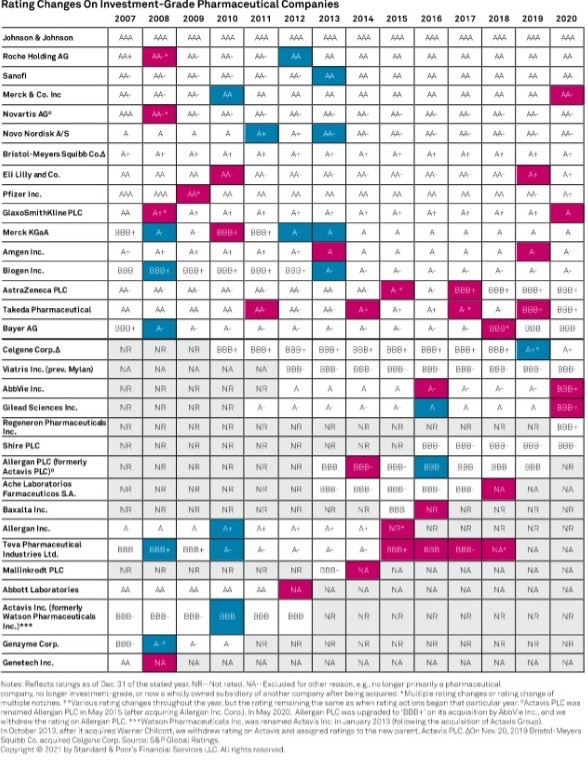

S&P는 지난 7년간 M&A가 투자등급 제약사들 사이에서 가장 큰 폭의 하락을 주도해 왔다" 지적했다.

애브비는 엘러간 인수로 2020년 A-에서 BBB+로 신용등급이 하락했다.

바이엘도 몬산토 인수로 2018년 A-에서 BBB로 등급이 떨어졌다.

인수는 사업 역량 향상을 능가할 수 있는 신용위험을 증가시키는 부채로 일부 잠을 조달하기도 한다.

항상 그렇지는 않은 경우도 있다.

BMS는 하향없이 2019년 세엘진 인수를 했다.

회사의 A+ 등급은 2007년 이후 변동이 없다.

바이오파마 전문가들은 2020년 둔화 이후, 업계의 M&A는 대기업이 현금을 보유하고 있고 장기적인 성장을 견인할 핵심 치료 분야와 기술에 투자할 필요성이 있다는 점에서 2021년 M&A가 반등할 것으로 내다보고 있다.

특허 만료가 다가오거나 상대적으로 내부 파이프라인이 취약한 기업들은 특히 적극적인 인수자가 될 것으로 전문가들은 전망하고 있다.

지난 몇 년 동안, 많은 바이오파마 기업들은 제네릭, 소비자 건강, 동물 건강, 성숙한 브랜드 약품에서 비핵심 자산을 매각해 왔다.

처분은 사업 강점과 안전성을 약화시켜 이익, 규모, 다양성을 줄인다고 보고서가 지적했다.

취득 자금이 채무 부담을 줄이기 위해 이용하지 않고 M&A나 동떨어진 파이프라인 상품을 위해 전용될 경우, 기업의 신용등급이 하락할 수 있다고 S&P가 경고했다.

화이자는 비아트리스를 설립하기 위해 기존 약품 회사인 업존을 120억 달러에 마일란에 매각했다.

또한 GSK와 새로 설립한 소비자건강 벤처캐피탈의 분사를 계획하고 있다.

이에 S&P는 화이자의 신용등급을 전년도인 AA에서 2020년에 A+로 낮췄다.

S&P는 화이자는 매각 대금을 혁신적인 약품 파이프라인 지원을 위해 임상 단계 자산을 취득하는 데 사용할 것으로 예상하고 있다.

머크(MSD)는 그것이 일부 오래된 제품과 바이오시밀러와 함께, 여성 건강 프랜차이즈를 오가논에 분사하기로 결정한 후에 AA에서 AA-로 비슷한 하향등급을 받았다.

S&P는 MSD는 80억~90억 달러의 수익금을 미래의 M&A에 투자할 것으로 예상하고 있다.

MSD는 투자자들이 메가블록버스터 면역항암제인 키트루다(Keytruda) 이외로 다각화하도록 압력을 넣었기 때문에 지난 몇 년간 일부 딜을 했다.

이에 따라, S&P는 인수 종료 시점에서 MSD의 신용등급이 1~2단계 더 하락할 것으로 예상하고 있다.

제약사들은 약가 인상에 대해 미국 PBM(보험약제관리업체), 대중, 정부의 반발이 거세지고 있고 브랜드 약품의 순가격이 제자리를 유지하고 있어, 이런 추세는 올해도 지속될 것으로 S&P는 예상하고 있다.

최근 몇 년간 PBM, 약국, 보험회사의 통합은 PBM에게 더 많은 협상력을 부여했다.

여론의 변화와 함께, PBM은 사전 허가를 요구하고, 단계적 치료 사용, 처방 목록에서 대체 가능한 제품 제외 등 대중적, 정치적 지원을 받고 있다고 보고서가 분석했다.

가격 압박은 M&A에도 영향을 미칠 수 있다.

기업들이 가격 인상을 통해 성장을 달성하기 위해 노력할 때, M&A에 눈을 돌릴 수 있다고 보고서가 밝혔다.

미국의 약품 가격 개혁은 약값을 올리기 위한 노력에 더욱 부담을 줄 수 있다.

S&P는 미국 노인들을 위한 메디케어 파트 D가 도입된 이후, 약품에 대한 본인부담과 보험사 지출 모두 인플레이션보다 더 빠르게 증가했다고 지적했다.

그럼에도, S&P는 업계의 지속적인 혁신과 팬데믹 동안 제약산업의 기여에 대한 개선된 평가의 출현을 감안할 때, 제약사들은 이익 측면에서 상대적으로 피해 없이 약가 개혁에서 살아남을 수 있을 것으로 예상했다.

S&P는 코로나19 백신과 치료제 판매로 혜택, 디지털 마케팅으로의 전환으로 인한 장기적인 비용 절감의 기회, 오피오이드 소송의 지속적인 해결, 제네릭 부문의 가격 잠식의 평탄화 등 신용등급에 일부 다른 잠재적 긍정적 영향이 있다고 강조했다.