면역, 유전장애 등 보다 매출 2배 이상 차이

미충족 욕구 잔존 시장가치 증폭시킬 기회 여전

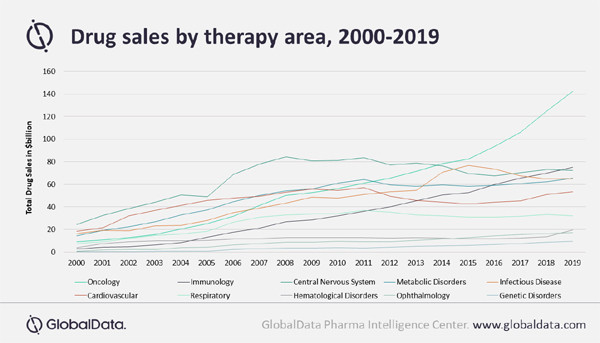

6000억 달러 이상 되는 글로벌 처방약 시장에서, 2019년 종양이 시장 선도 치료 분야의 지위를 지속하고 있다.

컨설팅업체인 글로벌데이터의 최신 보고서를 보면, 2019년 기준 종양은 23.4%의 시장 점유율로 선도 분야이고 이어 면역학이 12.4%, 대사 장애가 10.8%로 뒤를 이었다.

2019년 핵심 치료 분야로 종양에서 글로벌 약품 매출은 1420억 달러로 2000년 이후 연평균 15.4%의 성장을 지속하고 있다.

항암제 매출은 20년간 7.6%에서 23.4%로 증가해 매우 인상적이라고 글로벌데이터가 밝혔다.

면역학과 유전장애는 각각 18.5%와 18.3%로 20년간 최대 연평균 성장률을 유지했지만, 종양은 2013년 이후 약 2배 매출이 증가했고 연간 1000억 달러를 돌파한 유일한 치료 분야이다.

항암제 매출은 2015년 이후 다른 치료 분야를 추월했고 가파른 속도로 계속 증가하고 있다.

다른 질병 분야는 영역은 정체기에 접어들었고, 2011년 이후 심혈관계와 호흡기 적응증은 전혀 성장하지 못했다.

감염병과 대사 장애는 종양보다 훨씬 많은 약품을 이용할 수 있지만, 총매출은 훨씬 적다.

글로벌데이터는 2015년 이후 종양 분야에서 블록버스터 약품의 수가 증가하고 새로 시장 진입 약품의 증가가 매출 격차의 요인으로 보고 있다.

리서치 업체인 EP(EvaluatePharma)의 보고서에 따르면 글로벌 처방약 시장은 2020~2026년까지 연평균 7.6% 성장에 1.4조 달러 규모에 이를 전망이다.

항암제 매출은 2019년 1454억 달러에서 2026년 3112억 달러로 연간 11.5% 성장하고 시장 점유율은 2026년 21.7%로 증가가 예상된다.

2위인 항당뇨병제 매출은 2019~2026년까지 연간 3.9% 성장이 예상되고 2026년 예상매출은 669억 달러로 항암제와 2배 이상 차이를 보일 것으로 추정된다.

종양은 전체 파이프라인 지출의 37.4%와 FDA 승인 전체 파이프라인의 28.7%로 임상 개발 지출에서 최대 비율을 차지하는 분야이다.

종양은 2026년 전체 제약 매출의 21.7%에 이르고 면역항암제는 2019~2026년까지 연간 20.2% 성장해 947억 달러 규모에 이를 전망이다.

수년간의 연구개발 노력이 큰 상업적 성공으로 보상을 받으면서 종양 분야에서 이보다 더 흥미로운 시기는 없었다고 글로벌데이터가 밝혔다.

또한 많은 종양 적응증은 시장의 가치를 더 증폭시킬 수 있는 지속적인 임상 연구를 위한 기회를 제공하는 충족되지 못한 욕구가 남아 있다.