BMS,비편평상피 폐암 생존연장 실패…MSD 시장 점유 증가 예상

회사는 옵디보와 화학요법제의 복합요법이 임상 3상에서 화학요법과 비교해 비편평상피 비소세포폐암 환자의 생명 연장에 실패했다고 보고했다.

특히 옵디보+화학요법에 대해 새로 진단된, 진행성 비소세포폐암 환자들은 중앙 18.83 개월을 생존한 반면 화학요법 단독 그룹은 15.57개월을 살았다.질병 악화 혹은 사망의 위험은 화학요법 단독 그룹과 비교해 옵디보+화학요법 그룹이 14% 적었지만 통계적으로 유의함이 없었다.

BMS는 연구 결과는 기대했던 결과가 아니라고 밝혔다.연구는 3개 다른 BMS 약품 용법의 운명이 달려있는 대규모 3개 부분 임상 3상 Checkmate-227의 주요 부분이었다.

Checkmate-227 폐암 임상은 옵디 보 단독, 옵디보+화학요법의 복합, 2개 BMS의 면역항암제 옵디보와 여보이(Yervoy)의 용법에 대해 연구하고 있다.또한 BMS는 임상의 다른 부분에서 옵디보+여보이의 복합이 화학요법 단독보다 우수하다는 데이터를 발표했다.

옵디보+여보이의 복합요법은 종양이 PD-L1이란 바이오마커를 발현한 환자에서 화학요법 단독과 비교해 전체 생존을 연장했다.PD-L1을 발현하지 않은 환자들도 생존 이익을 보였다.

옵디보+화학요법 복합의 실패는 옵디보와 MSD의 메가블록버스터 면역항암제 키트루다(Keytruda) 사이의 격차를 더 넓힐 것으로 예상된다.2015년 10월, 미국 FDA는 화학요법 후 비소세포폐암이 진행된 환자의 치료에 며칠 격차를 두고 키트루다와 옵디보를 승인했다.

하지만 1년 후 키트루다는 새로 진단된 진행성 비소세포폐암 환자에 대한 임상 3상에 성공한 반면 옵디보는 실패했다.이후 MSD는 BMS를 추월했다.

키트루다는 새로 진단된 비소세포폐암 환자의 일부에서 첫 FDA 승인된 면역항암제가 됐다.MSD는 비소세포폐암의 더 광범위한 그룹에 키트루다+화학요법을 FDA에서 승인을 추가했다.

작년 발표한 MSD의 Keynote-189 연구 데이터에서 키트루다+화학요법의 복합은 화학요법 단독에 비해 51%까지 비소세포폐암 환자의 질병 악화 혹은 사망의 위험을 줄인 것으로 보고됐다.연구결과는 1차 라인 폐암에서 옵디보에 대해 키트루다의 우위를 강화했고, 많은 환자에게 키트루다+화학요법이 표준요법으로 자리잡는 데 도움이 됐다.

Checkmate-227 연구는 옵디보가 키트루다에 필적할 수 있는 기회를 제공했지만, 대신 격차가 더 벌어졌다.MSD의 연구는 비편평상피 비소세포폐암의 한 유형이 있는 환자만을 등록했다.

BMS의 연구는 비편평상피와 편평상피 유형 모두를 대상으로 하고 있다.그래서 직접 비교는 완전하지 않다.

편평상피 그룹에서 옵디보+화학요법은 화학요법 단독과 비교해 31% 사망 위험을 보여 상대적으로 더 유익한 것으로 나타났다.하지만 MSD는 키트루다 복합과 화학요법 사이에 36% 감소를 보인 Keynote-407 연구의 결과를 근거로 1차 라인 편평상피 비소세포폐암 치료에 작년 키트루다를 처음 승인받았다.

한편 면역요법제의 등장은 많은 폐암 환자가 치료 방법의 변화에 도움이 됐다.수십 년 동안 진행성 폐암 환자들의 주된 선택이었던 화학요법과 ALK와 EGFR과 같은 유전변이를 가지고 있는 표적 치료법과 함께 치료의 축이 되었다.

대부분의 환자들은 표적치료에 필요한 변이를 가지고 있지 않다.면역요법제는 지난 몇 년 동안 크게 남아 있는 환자 풀에 그 자리를 차지하기 위해 시작되었다.

면역요법과 화학요법의 복합은 가장 일반적 폐암인 비소세포폐암과 흡연과 관련된 덜 일반적이고 공격적인 유형의 소세포폐암 환자에 대해 승인됐다.일부 면역항암제들이 폐암에 대해 많은 연구를 진행하고 있어 앞으로 폐암에서 경쟁 압박을 더 증가할 전망이다.

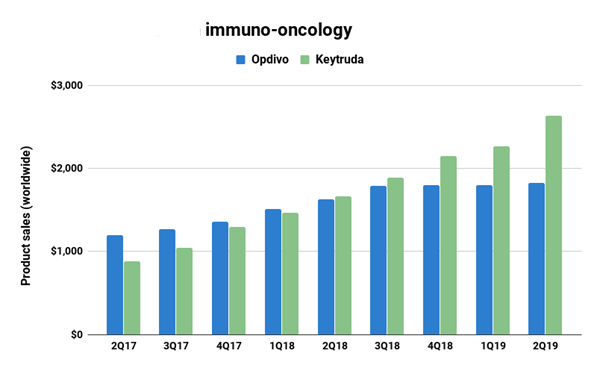

BMS는 올해 상반기 옵디보의 글로벌 매출은 36.2억 달러로 전년동기대비 12% 성장했다고 보고했다.MSD는 키트루다의 올해 1분기 22.69억 달러로 전년동기대비 55%, 2분기는 26억 달러로 58% 각각 급등했다고 보고했다.

지금까지 키트루다와 경쟁 약품들은 주로 전이 세팅에서 사용되어 왔지만, 앞 라인 사용은 차후 핵심 경쟁지역이 될 전망이다.

크레디트 스위스의 애널리스트들은 PD-1/L1 약품 시장은 보조 세팅에서만 290억 달러에 이를 수 있을 것으로 추정했다.