인슐린 1000억원 돌파…파트너사 입지로 판도 변화

지난해 국내 당뇨병치료제 시장이 8% 성장한 9645억원대 규모를 나타나며 1조원 규모에 근접하는 기염을 토했다.

당뇨치료제 영역 중 '마의 고지'인 1000억원대 시장 규모를 돌파한 인슐린제제는 지속적인 신제형 출시 영향과 기존 품목 간 세대 교체, 더 많은 환자의 인슐린 제제 영입 등의 영향을 받아 2017년 990억원대 처방규모를 지난해 1035억원대로 4% 가량 끌어 올렸다.업계 시장 규모에서는 노보 노디스크, 사노피, 릴리 등이 순위 경쟁을 지속했다.

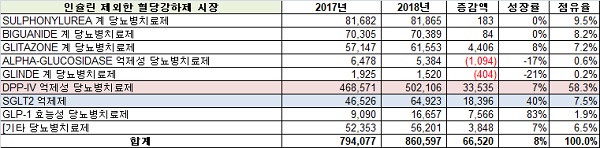

메디팜스투데이가 유비스트 자료를 토대로 지난해 당뇨병치료제 처방실적을 살펴본 결과 인슐린을 제외한 혈당강하제 시장에서 가장 큰 폭의 성장세를 보인 영역은 GLP1 효능제로 2017년 90억에서 지난해 167억원으로 1년 새 무려 83%대 성장을 기록했다.

뒤를 이어 SGLT-2억제제 시장이 465억원대에서 649억원대 매출을 기록하며 40%나 성장했다. 당뇨병치료제 영역에서 가장 큰 시장 규모를 자랑하는 DPP-4억제제는 4685억원대 시장 규를 5021억원대 규모로 키우며 당뇨치료제 시장의 5할을 잠식했다.

DPP-4억제제의 성장은 복합제 출시의 영향과 코프로모션 파트너사의 역량에 따른 결과를 보여 주목된다.그동안 DPP-4억제제 시장은 다국적제약사의 제품 출시→이후 국내사 협력 프로모션 진행→해당 제품의 성장세 지속 등의 사이클을 따라왔는데 그 만큼 협력사의 영향에 따라 제품의 매출 규모도 영향을 받았다.

제미글로 패밀리는 2017년 738억원대 머물렀던 처방액이 지난해 118억원 증가한 855억원대를 기록하며 16% 성장했다. 협력회사의 영업력이 제품의 성장률과 어떤 상관관계를 갖는 지를 가장 명확하게 확인해 준 사례다.

한미약품과 코프로모션을 중단하고 나홀로 영업 전선에 뛰어든 노바티스의 가브스 패밀리는 전년 대비 5% 하락한 441억원대 처방을 보이는데 그쳤다.

업계 관계자는 "외자사-국내사 코프로모션은 시너지가 확실한 편"이라면서 "국내사는 의원 영업력이 월등하기 때문"이라고 시장 성장 요인을 분석했다.

문윤희 기자

news@pharmstoday.com