금융위, 지침 발표…관리종목 위험 기업 영업손실 요건 3~5년 면제

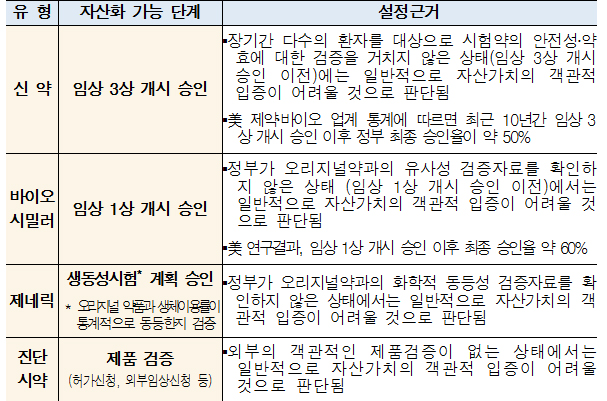

제약·바이오기업의 회계처리 논란과 관련해 신약의 경우 임상 3상 개시 승인 시 개발비 자산화를 하도록 했다. 바이오시밀러의 경우 임상 1상부터, 제네릭은 생동성 시험 계획 승인 이후, 진단 시역은 제품 검증 단계에서 자산화가 가능하도록 했다.

이와 함께 기업이 과거의 회계처리 오류를 스스로 수정할 수 있도록 경고, 시정요구 등을 통해 계도해 나가기로 했다.

금융위원회와 금융감독원은 지난 19일 '제약·바이오 기업에 대한 회계처리 지침'을 마련해 증권선물위원회에 보고했다.금융위는 약품유형별 연구개발비의 자산화가 가능한 단계를 신약, 바이오시밀러, 제네릭, 진단시약 등 네 가지로 나누었다.

신약의 경우 임상 3상 개시 승인, 바이오시밀러는 임상 1상 개시 승인, 제네릭은 생동성 시험 계획 승인, 진단시약은 제품 검증 단계부터 자산화할 수 있도록 했다.

자산화 기준 이전 단계에서는 자산가치의 객관적 입증이 어려울 것이라는 판단 아래 연구개발비를 비용으로 처리해야 한다는 것이다.

금융위는 신약과 바이오시밀러의 자산화 기준 차이에 대해 미국의 경우 신약은 최근 10년간 임상 3상 개시 승인 이후 정부 최종 승인률이 약 50%인 반면, 바이오시밀러는 임상 1상 개시 승인 이후 최종 승인률이 약 60%에 달하는 점을 들었다.제약·바이오기업은 이같은 기준에 따라 자산으로 인식하는 경우, 기술적 실현 가능성 판단에 필요한 객관적 증빙 자료를 제시해야 한다.

만약 이번 기준 이전 단계에서 연구개발비를 자산으로 인식한 경우에는 감리 과정에서 기업의 주장과 논거를 더욱 면밀히 검토한다는 계획이다.기업은 프로젝트별 투입 원가를 신뢰성 있게 측정하고, 그 중 개발활동과 직접 관련있는 원가만 자산으로 계상해야 한다. 프로젝트별 투입된 재료비, 노무비, 외주비 등을 개발단계별로 구별해 집계해야 하는 것이다.

개발비와 연구비가 혼재돼 구분이 어려운 경우에는 전액 비용으로 인식하도록 했다.또 기업이 무형자산의 상업화 의도와 능력, 이에 필요한 기술·재정적 자원입수 가능성을 합리적으로 제시해야 한다. 개발비를 자산으로 인식한 후에는 손상 관련 회계기준에 따라 그 자산에서 얻게 될 미래 경졔적 효익을 평가한 뒤 그 초과분은 손상으로 인식하고 이후 추가 지출액은 비용으로 처리한다.

금융위는 기업이 연구개발비를 자산화한 금액을 개발 단계별로 재무제표에 주석으로 공시하도록 했다.금융위는 이번 감리결과 발견된 연구개발비 자산화 관련 기술적 실현가능성 판단 오류에 대해서는 경고, 시정요구 등 계도해 나갈 예정이다.

오류가 있는 경우에는 과거 재무제표를 소급해 재작성하고, 2018 회계연도 3분기 또는 사업보고서상 재무제표에 오류수정을 반영하는 경우 별도 조치하지 않기로 했다.특히 이번 지침에 따른 재무제표 재작성으로 영업손실이 증가해 관리종목이 될 가능성이 커진 기업에 대해서는 현행 기술특례상장기업 요건에 준해 지원하기로 했다. 이에 따라 장기간 영업손실 요건을 일정기간(3~5년간) 동안 면제 받을 수 있다.