제휴 등 외부 의존 높아…BMS, 자체 약물 증가

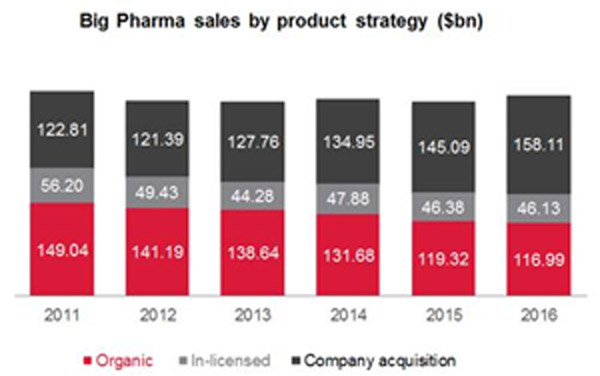

일부 빅 파마가 자체 개발 약물로부터 매출 의존은 감소한 반면 라이선스와 딜의 의존도는 증가한 것으로 나타났다.

헬스케어 분석 업체인 EP(EvaluatePharma)가 글로벌 톱 12대 제약사의 2016년 매출을 분석한 보고서를 보면 9개 업체가 작년 매출에서 내부 프로젝트의 점유 감소를 보였다.로슈(60%), 릴리(57%), 아스트라제네카(57%)는 내부 R&D 제품의 매출 비중이 절반 이상을 차지했다.

톱 12대 제약사 중 BMS 만이 내부 R&D 제품의 매출 비중은 2011년 17%에서 2016년 35%로 증가했다.BMS는 스프라이셀(Sprycel), 다클린자(Daclinza), 바라크루드(Baraclude) 등 자체 개발 제품이 비중 상승을 견인했다.

오랫동안 내부 R&D의 톱인 GSK는 내부 제품 매출 비중이 42%로 지난 5년간 11%p 감소했다.이는 톱셀러인 항천식제 세레타이드(Advair)의 매출 감소 영향으로 풀이된다.

머크(MSD)도 내부 개발 제품의 매출 점유율이 2011년 40%에서 2016년 38%로 약간 감소했다.

항당뇨병제 자누비아(Januvia)는 MSD의 최대 자체 개발 제품이지만 중요성은 쉐링-푸라우 인수로 취득한 콜레스테롤제 제티아(Zetia)와 암 치료 패러다임을 바꾼 키트루다(Keytruda)에 가려지고 있다.키투루다의 경쟁 약물인 BMS의 옵디보(Opdivo)도 일본 제약사인 오노 파마슈티컬과 제휴로 개발됐다.

넥시움(Nexium), 심비코트(Symbicort)의 매출이 떨어지는 아스트라제네카는 내부 제품의 매출 비중이 2011년부터 2016년 57%로 7%p 하락했다.

외부 의존 비중이 가장 높은 엘러간과 애브비는 자체 개발 제품의 매출 비중이 2016년 각각 3%로 크게 떨어졌다.엘러간은 대규모 M&A를 통해 확대했고 애브비는 2개 톱셀러 약물인 크놀과 파마사이클릭스에서 각각 휴미라(Humira)와 임브루비카(Imbruvica)를 취득했다.

자체 개발 제품의 매출 비중이 낮은 J&J는 센토코 인수로 레미케이드(Remicade)와 스텔라라(Stelara)를 얻었다.이밖에 화이자, 사노피도 내부 R&D 프로젝트의 비중은 작년 각각 15%, 14%에 불과했다.

빅 파마는 R&D의 외부 자원으로 점차 의존도를 높이고 있다.12개 빅 파마의 M&A로 인수한 약물의 총매출은 2011년 1230억 달러에서 2016년 1580억 달러로 증가했다.

고재구 기자

news@pharmstoday.com