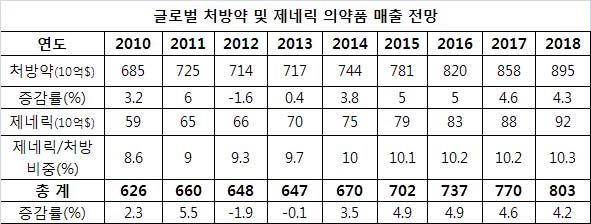

처방약 시장, 2018년 8950억$…메드테크, 4550억$ 규모

처방약, 특허절벽 등 연 3.8%↑…바이오텍 성장 동력

글로벌 제약산업은 2018년까지 낮은 한자릿수 성장을 지속할 전망이다.

헬스케어 리서치 업체인 EP(EvaluatePharma)가 500개 제약과 바이오텍 기업의 예상 센서스를 기준으로 처방약 시장 예측 보고서를 보면 글로벌 처방약 시장은 2012~2018년 사이에 연평균 3.8% 성장해 8950억달러 규모에 이를 전망이다.

2011~2012년 사이에 처방약 시장은 1.6% 감소를 경험했다.

시장은 2014년까지 발생하지 않을 지속적 회복으로 2013년도 성장 둔화가 예상된다.

2013~18년 사이에 연매출 2300억달러가 특허만료 위험에 직면해 있다해도 시장은 제네릭 경쟁으로 단지 이의 절반만 상실할 것으로 추정했다.

이는 바이오시밀러 경쟁으로 매출 잠식이 더 적을 것으로 예상되는 산업 매출의 성장률이 바이오 제품에서 나오기 때문이다.

노바티스는 2018년 글로벌 처방약 매출 523억달러로 톱에 오를 전망이다.

강력한 HIV 프렌차이즈와 '소포스부비르'(Sofosbuvir)의 2018년 인상적 매출은 길리어드를 2018년 213억달러의 처방약 매출로 톱10의 자리를 차지할 것으로 예측했다.

릴리는 2012~18년 사이에 연매출 4% 하락을 이끌 '자이프렉사'(Zyprexa)와 '심발타'(Cymbalta)의 특허만료로 2018년 6단계 하락한 17위에 랭크될 것으로 예상했다.

미국 달러화 기준으로 글락소스미클라인(GSK)의 2018년 총 처방약 전망치는 2012년과 비교해 48억달러까지 감소할 것으로 추산했다.

보고서는 세계 톱 100대 제품에서 바이오 제품의 매출 비율은 2012년 39%에서 2018년 51%로 늘어날 것으로 예측했다.

시장에서 바이오 제품의 매출은 2012년 세계 제약시장의 21%에서 2018년 25%를 차지할 전망이다.

로슈는 바이오 시장에서 연간 5% 성장해 2018년 매출 353억달러로 리더를 유지할 것으로 보인다.

현재 리더인 암젠의 바이오 제품 시장 점유는 2012~18년 사이에 3.7%p 하락을 예상했다.

보고서는 글로벌 제약 R&D 투자는 2012년 전년대비 0.3% 감소한 1370억달러로 추산했다.

이는 2010~11년 사이에 5% 증가와 대비됐다.

신약 1개당 비용은 30억달러로 2년 연속 감소했다.

노바티스는 2018년 103억달러로 가장 많은 R&D 투자를 지속할 것으로 추정된다.

톱 20 중 바이오젠 Idec는 2012년 13억달러에서 2018년 22억달러로 연간 9%의 가장 빠른 R&D 지출 증가가 예상된다.

화이자, 릴리, 아스트라제네카 등 4개 기업은 향후 6년간 R&D 투자를 줄일 것으로 추측했다.

항암제는 2018년 매출 최고 분야를 유지하고 항응고제 계열은 가장 빠르게 성장할 전망이다.

항암제 계열은 특허만료를 채울 신제품 진입과 일련의 제품 모두의 강력한 성장으로 2018년 최대 분야로 남아았을 전망이다.

항암제 시장은 2015년까지 노바티스의 '글리벡', 사노피의 '엘록사틴', 로슈의 '젤로다' 등 블록버스터 약물이 특허만료되지만 로슈의 '캐드사이라', '아바스틴', '퍼제타' , 노바티스의 '타시그나', '아피니토' 등 주요 성장 드라이버로 인해 리더 자리를 공공히 구축할 것으로 예상된다.

2012~18년 동안 항응고제의 매출은 신약의 진입으로 연간 11.5% 성장을 예고했다.

항콜레스테롤 계열은 특허만료 영향으로 2018까지 연간 8.1% 감소가 에상된다.

로슈는 전체 시장의 1/3 이상을 차지하는 2012년 매출 23억달러로 항암제 시장의 리더를 계속 고수할 전망이다.

2018년까지 로슈의 시장 점유율은 26.5%로 7.3% 하락리 에상되고 매출은 303억달러 규모로 추정된다.

아스텔라스는 전립선암 치료제 '엑스탄디'(Xtandi)의 2018년 매출은 28억달러로 추정돼 톱 10에 랭크될 것으로 보인다.

전체적으로 항암제 시장은 2012~18년까지 연간 8% 신장해 2018년 1144억달러 규모에 이를 것으로 추산된다.

노보노디스크는 인슐린 프랜차이즈와 GLP-1 주동제 '빅토자'의 강력한 성장 전망으로 2018년 항당뇨병제 시장에서 가장 중요한 플레이어로 남을 것으로 예상된다.

베링거인겔하임은 2012~18년 사이에 항당뇨병제 매출이 연간 46% 급증해 2018년 순위가 7단계 오른 8위에 랭크될 전망이다.

애브비는 2018년 매출 123억달러와 시장 점유율 23.5%로 류마티스 관절염 약물 시장에서 넘버 원이 예상된다.

'휴미라'는 2018년 매출 128억달러와 시장 점유율 24.5%로 이 시장의 지배를 지속할 전망이다.

톱 5위 밖에 있는 BMS, 로슈, UCB는 각각 '오렌시아', '악템라', '심지아' 등 류마티스 관절염 치료제로 강력한 성장을 올릴 것으로 예측된다.

백신 시장은 머크(MSD) 조인트벤처인 사노피파스튀를 MSD가 2018년 매출 87억달러와 시장 점유율 22.4%로 리더로 예상된다.

화이자의 쌍구균 백신 '프리베나13'은 2012~18년 사이에 연간 8% 성장해 2018년 전체 백신 시장의 15.6% 차지할 전망이다.

항바이러스 시장은 길리어드 사이언스가 2012~18년까지 연간 15% 고성장을 해 2018년 50.4%의 시장을 점유할 것으로 예상된다.

최근 출시한 '스트리빌드'(Stribild)와 함께 HIV 시장의 지속적 지배로 2018년 매출 35억달러로 예상되고 C형 간염 치료제 '소포스부비르'(Sofosbuvir)도 희망적이다.

보고서는 소포스부비르의 2018년 추정 매출은 74억달러로 추정했다.

2018년 글로벌 매출 톱 브랜드는 2012~18년 사이에 연간 5% 성장해 2018년 128달러에 이를 애브비의 '휴미라'로 예상된다.

올해 길리어드는 2018년 매출 74억달러로 추정되는 C형 간염 치료제 '소포스부비르'로 톱 50대에서 R&D 제품이 있는 유일한 회사이다.

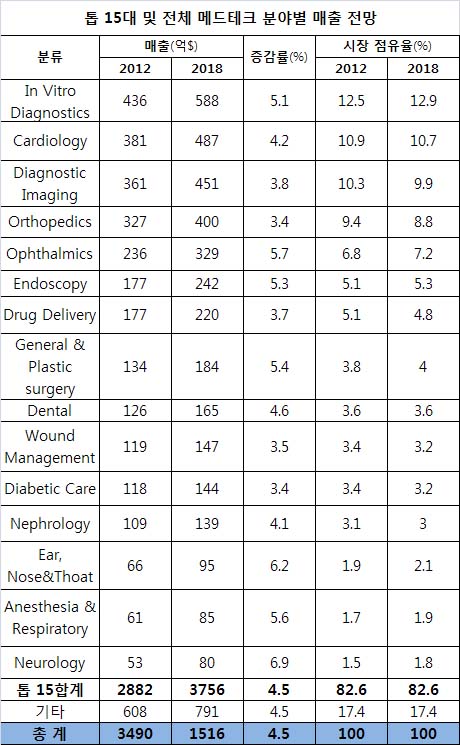

메드테크, 연 4.5% 저성장 대체 사업 필요

글로벌 메드테크(Medtech) 제품 시장은 180개 메드테크 기업의 예상 센서스를 기준으로 2012~18년 사이에 연간 4.5% 성장해 2018년 4550억달러 규모에 이를 전망이다.

메드테크는 연간 4.5% 성장으로 처방약 시장의 성장률을 상회할 것으로 추정했다.

하지만 2015년부터 처방약 시장은 연간 5% 성장이 예상돼 메드테크 성장을 따라 잡을 전망이다.

전체적으로 메드테크 시장은 2005년 처방약 시장의 44.3%에서 2018년 51%에 이를 전망이다.

체외 진단(IVD:In vitro diagnostics)은 2018년에 588억달러 규모로 세계 최대 메드테크 분야가 될 것으로 예상된다.

톱 15대 메드테크 분야에서 가장 빠른 성장은 같은 기간 연평균 6.9% 성장해 80억달러에 규모에 이를 신경학(neurology)이다.

당뇨케어와 정형외과는 연간 3.4% 확장해 톱 15대 내에서 가장 느린 성장세를 보일 예정이다.

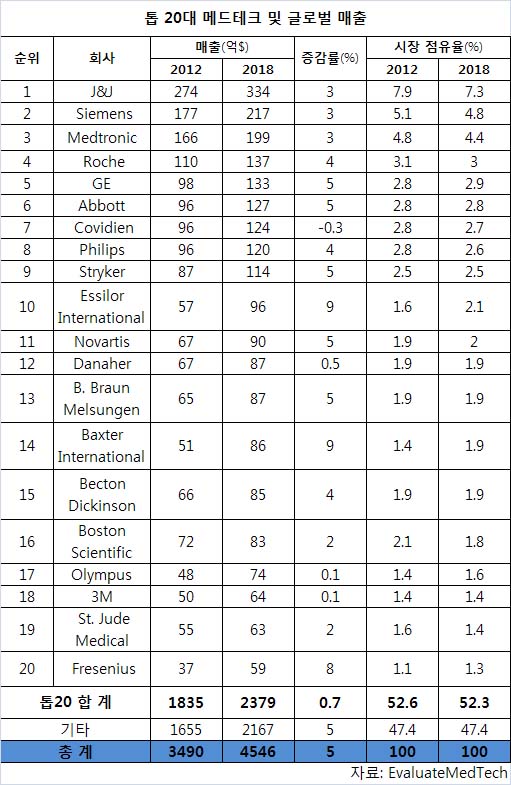

존슨앤존슨(J&J)는 2018년 메드테크에서 분명한 시장 리더로 예상된다.

J&J는 2018년 334억달러의 매출로 글로벌 메드테크 넘버원 기업이 될 전망이다.

그럼에도 불구하고 메드테크 시장의 점유율은 2012년 7.9%에서 2018년 7.3%로 떨어질 것으로 보인다.

안과 렌즈 메이커 에씨롤(Essilor)은 매우 좁은 분야를 타켓으로 특화된 반면 박스터는 투석, 약물 전달, 상처 관리와 재생약물 등 많은 다른 분야에서 활동하고 있다.

2012~18년 사이에 보스턴 사이언틱픽은 침체된 심장사업에서 대체 매출에 어려움을 보이고 있어 2012~18년 사이에 연간 2% 성장해 10위에서 16위로 순위가 6단계 하락할 것으로 예상했다.

전세계 메드테크 R&D는 2012년에서 2018년 267억달러로 연간 3.9% 증가가 예상된다.

전체 R&D 투자율은 2012년 6.1%보다 약간 낮은 2018년 매출액 대비 약 5.9%로 예상했다.

이는 보험사의 가격 동결로 기업이 현금을 보유해야 하기 때문이다.

톱 20대 내에서 재투자율은 2018년 7.6%로 더 높을 전망이지만 2012년 8.0%에 비해서는 낮다.

영상 기업인 시멘스는 새로운 프로그램에 20억달러 투자로 2018년 메드테크 R&D의 최대 투자 기업이 될 것으로 추측했다.

톱 20대 중 렌즈 메이커 에씨롤은 2012년 2억 800만달러에서 2018년 3억 4000만달러로 연간 9% 증가해 최대 R&D 지출 증가가 예상된다.

J&J, 필립스, 로슈 등 입지가 공고한 기업들은 R&D 지출 증가가 2%로 산업의 4%를 밑돌 전망이다.

대기업 중 애보트는 처방약 사업과 분리로 새로운 표적을 반영해 R&D 지출을 연간 7%로 가장 많이 늘릴 것으로 보인다.

미국 FDA는 2012년 41개 새로운 PMAs/HDEs/PDPs(첫 승인)를 승인해 2011년 43개에 비해 감소햇다.

2012년 애보트는 5개로 가장 많은 첫 PMA/HDE를 승인받은 반면 메드트로닉은 619개로 전체 승인이 최다였다.

로슈는 IVD 제품 매출이 2018년 113억달러와 시장 점유율 19.3%로 예상돼 이 시장의 리더로 부상이 예상된다.

로슈는 2018년 매출 113억달러, 시장 점유율 19.3%로 IVD 시장의 리더로 예상된다.

그러나 보고서는 실질적인 성공 스토리는 2012~18년 사이에 2위로 도약이 예상되고 2018년 매출 63억달러에 이를 애보트로 전망했다.

반면 J&J의 진단 사업은 최근 침체된 사업에 대한 바이어를 찾기로 결정한 영향으로 같은 기간 연간 1%로 톱 10 기업 중 최저 성장을 할 것으로 추정했다.

메드트로닉은 2018년 글로벌 매출 99억달러와 20% 시장 점유율로 심장병 회사 중 톱을 유지할 것이다.

아사히 카세이는 작년 졸 메디컬(ZOLL Medical) 인수로 2012~18년 사이에 연평균 15% 성장으로 톱 10 기업 중 가장 높은 성장을 지속할 전망이다.

시멘스와 GE는 총 시장 점유율 53.9%로 진단 영상산업의 지배력을 유지할 것이다.

이 중 시멘스는 전세계 매출 130억달러와 시장 점유율 28.7%로 2018년 진단 영상 시장의 리더로 예상된다.

GE는 연평균 5% 성장해 2018년 114억달러 매출을 예상했다.

전체적으로 진단 영상 시장은 연간 3.8% 성장해 2018년 451억달러 규모에 이를 전망이다.

J&J는 일부 관절 제품의 실패에도 불구하고 느린 성장을 보이는 정형외과 기기 시장에서 지배력을 강화할 것으로 보인다.

J&J는 2012년 신테스 인수로 2018년 시장 점유율은 26.6%에 이를 것으로 예상했다.

전체적으로 정형외과 시장은 성숙된 시장으로 기술 혁신 부족으로 연간 3.4% 신장을 추측했다.

에씨롤은 2018년 글로벌 매출 96억달러로 안과 시장에서 노바티스를 넘어 리더로 부상이 예상된다.

안과 렌즈 메이커는 2012~18년 사이에 연간 9% 성장을 보일 전망이다.

2013년 바슈롬을 인수한 발리안트 파마는 2018년 매출 24억달러로 안과 장비 시장에서 5위권에 진입할 것으로 보인다.