환자 본인 부담 두자릿수 증가…이용도 늘어

염증성 질환=2007년 염증성 질환 계열은 처방당 비용은 4.6%, 가격은 5.2% 늘어나는 등 연간 환자당 평균 부담 비용은 22.96달러로 전년대비 18.1% 급증했다.

이 계열은 적응증 확대와 엔브렐, 휴미라, 레미케이드 등 TNF 억제제의 보다 사용용이 등이 성장을 견인했다.

올해 '악템라(Actemra), 림포스타트(LymphoStat-B), ustekinumab 등 새로운 메커니즘의 신약이 각각 류머티스 관절염, 루푸스, 건선 치료제로 승인될 예정이다.

심지아(Cimzia)와 golimumab은 한 달에 한번 주사하는 장기 지속형 TNF 억제제이다.

리툭산(Rituxan)은 현재 비호지킨 림프종과 류머티스 관절염에 승인돼 있으나 루푸스로 적응증을 확대 승인이 예상된다.

림포스타트-B는 10년 만에 루푸스 시장에 진출하는 일부 약물 중 하나이다.

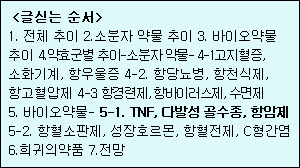

이 시장은 엔브렐이 약 65%, 휴미라가 30%의를 점유하고 있으며 '랍티바(Raptiva)'와 '레미케이드'가 나머지를 차지하고 있다.

MS=다발성 골수종(MS) 치료제 계열은 처방당 비용과 가격이 각각 12.4% 늘어나는 등 환자당 연간 평균 비용은 16.02달러로 15.7% 증가했다.

현재 다발성 골수종 치료제는 모두 주사제이지만 팜프리딘(Fampridine-SR), fingolimod, 마이리낙스(Mylinax), 파나크라(Panaclar) 등 일부 먹는 약물이 향후 수년내 런칭될 전망이다.

다른 적응증을 가진 리툭산, 자나팍스(Zenapax)는 다발성 골수종 치료제 가능성을 높이고 있다

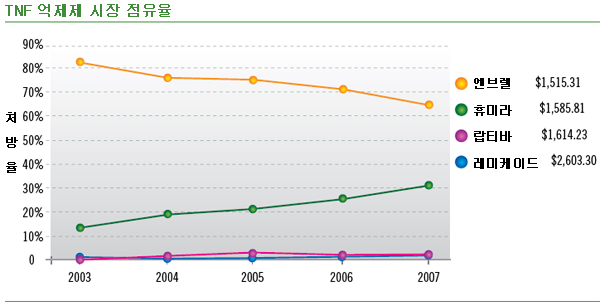

이 시장은 아보넥스(Avonex)와 코팍손(Copaxone)이 각각 약 35%로 치열한 선두 다툼을 하고 있는 가운데 리비프(Rebif)와 베타세론(Betaseron)이 각각 19%, 13%로 그 뒤를 추격하고 있다.

타이사브리(Tysabri)와 H.P. Acthar는 아직 점유율이 미미한 실정이다.

파이프라인에는 올해 출시가 예상되는 먹는 약물인 마이리낙스, 파나클라(Panaclar)를 비롯해 팜프리딘-SR, fingolimod 등은 내년에 런칭될 예정이다.

항암제=항암제는 처방당 비용은 15.8%, 가격은 14.1% 급증하는 등 환자당 연간 비용부담은 19.7% 늘어났다.

항암제 추세는 신약 도입이 별로 영향을 미치지 못했다.

2007년 런칭된 먹는 유방암 치료제 타이커브가 가장 큰 영향을 끼쳤다.

경구 티로신 키나제 억제제 'vatalanib'과 단세포 항체 'galiximab', 'ofatumumab' 등 표적 항암제는 다양한 유형의 암 치료에 중요한 역할이 늘어날 전망이다.

파이프라인에 있는 많은 항암제가 주사제인 반면 개발 중인 약물의 약 25%는 경구제이다.

주사 항암제는 전통적으로 병원에 관리하고 있지만 먹는 약물은 가정에서도 관리가 가능해 처방약물 이익에 영향이 증가할 것으로 예상된다.

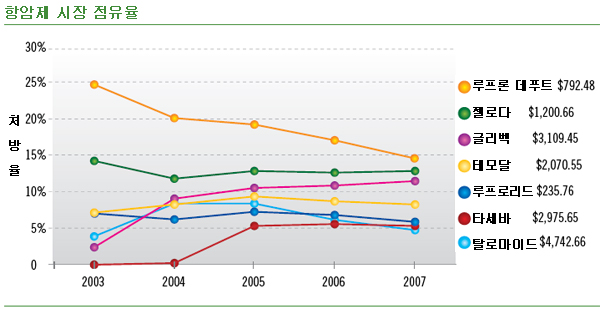

항암제 시장은 루프론 데푸트(Lupron Depot), 젤로다(Xeloda), 글리벡(Gleevec)이 15% 내외에서 치열한 선두 경쟁을 하고 있으며 테모달(Temodar), 루프로리드(leuprolide), 타세바(Tarceva), 탈로마이드(Thalomid) 등이 10% 이하로 추격 양상을 보이고 있다.

파이프라인을 보면 만성골수성백혈병 치료제 '휴맥스-CD20(HuMax-CD20)', 트리안다(Treanda), 상피종 치료제 '온코나제(Onconase)', 전립선암 치료제 'phenoxodiol' 등이 올해 이용할 수 있을 것으로 보인다.