중국, R&D 성장 견인차 역할…다케다, M&A 통해 파이프라인 급증

전 세계 제약 R&D 규모가 해마다 3.0%씩 성장해 2024년에는 2130억 달러에 이를 것으로 예상되고 있는 가운데 중국이 아시아 제약 시장 및 R&D 성장의 견인차 역할을 하고 있는 것으로 나타났다.

2024년 가장 많이 R&D를 투자하는 글로벌 제약사는 존슨앤존슨(J&J)와 로슈, 매출액 대비 R&D 투자비중이 가장 높은 제약사는 릴리가 될 것이라는 전망이 나왔다.국가임상시험지원재단(KoNECT)이 최근 발간한 '한국임상시험백서'에 따르면 2018년 전 세계 제약 R&D 비용은 전년도에 비해 6.5% 증가한 1790억 달러였으며 이후 매년 3.0% 정도 증가, 2024년 2130억 달러에 달할 것으로 전망됐다.

매출액 대비 R&D 투자비용은 약 20% 안팎으로 제약산업에서 R&D가 차지하는 비중이 다른 산업군에 비해 높으며, 이중 60% 정도가 임상개발 비용에 소요되는 것으로 추산되고 있다.미국 제약협회(PhRMA)가 2018년 전 세계 지역별 제약사 R&D 지출 현황을 조사한 자료에 의하면 미국은 558억 달러를 기록해 전체 R&D 지출(714억 달러)의 78.1%로 대다수를 차지했다.

이어 영국 26억 달러(3.6%), 일본 11억 달러(1.6%), 독일 8억 달러(1.1%), 캐나다 6억 달러(0.8%) 순이었다.특이할 만한 점은 큰 폭으로 상승한 중국의 R&D 투자비용이다. 중국은 2014년 2600만 달러로 전 세계 R&D 지출의 0.1%에도 못미쳤으나, 2018년 약 5억 달러로 전 세계 R&D 지출의 0.7%로 성장했다.

우리나라는 8400만 달러로 전체 R&D 지출의 0.1%에 해당했으며 멕시코(8900만 달러), 폴란드(8700만 달러)와 비슷하고 대만(7200만 달러), 인도(4000만 달러)보다 높았다.

J&J과 로슈, 2024년 R&D 투자 최다 예상

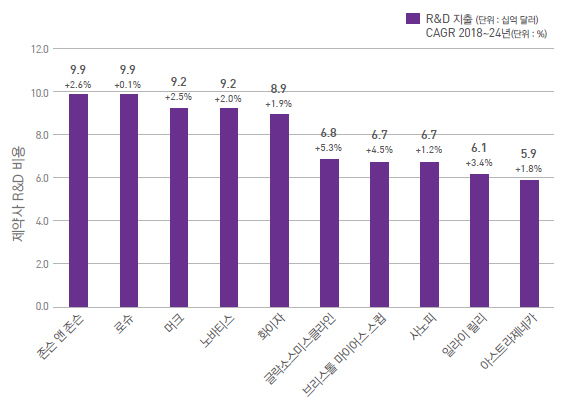

이벨류에이트파마 2019 자료에 의하면 2024년 다국적 제약사 R&D 투자규모는 2130억 달러로 2018년 1789억 달러에서 3.0% 증가할 전망이다. 이 중 상위 10개사의 총액은 689억 달러에서 2.3% 증가한 791억로 예상됐다.다국적 제약사 중 2024년 R&D 투자를 가장 많이 하는 제약사는 존슨 앤 존슨과 로슈가 될 전망이다. 양사 모두 2024년 R&D 투자비용이 99억 달러에 달할 것으로 예측됐다.

이어 머크와 노바티스 92억 달러, 화이자 89억 달러, GSK 68억 달러, BMS와 사노피 67억 달러, 일라이 릴리 61억 달러, 아스트라제네카 59억 달러로 상위 10개사에 포함됐다.또 상위 10대 제약사 중 릴리가 2024년 기준 매출액 대비 연구개발비 투자 비중이 23.6%로 가장 높을 것으로 분석됐다. 또 BMS 22.5%, J&J와 머크 21.6%, 로슈 21.1% 등으로 상위 10개사 평균 19.6%를 넘었다.

이어 노바티스 18.4%, GSK 17.6%, 화이자 17.4%, 아스트라제네카 18.2%, 사노피 16.4% 순이었다.

파이프라인 확장 위해 M&A 등 증가 추세

파이프라인 규모로 볼 때 글로벌 상위 25개 제약사 가운데 노바티스가 2017년부터 과거 3년간 1위를 차지하고 있다. 노바티스는 2018년 223개에서 올해 219개로 4개 줄었지만 여전히 1위를 지켰다.다케다는 샤이어와의 합병으로 2018년 9위(164개)에서 올해 2위(211개)로 파이프라인 수가 증가했다. J&J는 216개에서 208개로 8개 줄어 3위, 아스트라제네카는 205개에서 9개 감소한 194개의 파이프라인을 갖고 있다.

또 사노피 192개(+13개), 로슈 189개(+2개), GSK 177개(-14개), 머크 176개(-15개), 화이자 164개(-29개), 릴리 124개(+3개) 등이 10위권에 포함됐다.이어 BMS 110개, 바이엘 108개, 오츠카와 셀진 98개, 애브비와 베링거인겔하임 94개, 다이이찌산쿄 92개, 엘러간 90개, 암젠 99개, 에자이 85개, 아스텔라스 84개, 리간드 파마슈티컬 73개, 길리어드 사이언스 69개, 에보텍 63개, 바이오젠 62개 등으로 나타났다.

11위를 기록한 BMS의 경우 올해 발표한 셀진과의 인수 합병이 완료되면 매출액 기준 글로벌 3위가 될 것으로 추정되며 파이프라인 규모도 10위 안으로 진입할 전망이다.KoNECT는 "R&D 파이프라인의 확장을 위해 제약사 간 합병이나 외부 연구소, 바이오 벤처와의 협업·인수를 하는 경우도 점점 늘어나는 추세"라며 "전체 파이프라인에서 각 회사의 자체 개발 비중은 23~71%로 다양하며, R&D 파이프라인의 확장을 위해 큰 규모의 인수 합병뿐만 아니라 소규모 회사 및 연구소와의 인수, 합병, 협업 등이 활발히 이루어지고 있다"고 진단했다.