국산약 시판허가 이벤트 증가 전망…한미·한올·종근당·동아 등 R&D 투자 성과 기대

내년 국내 제약바이오업계는 안정적 성장과 국산 의약품 시판 허가 이벤트 증가를 발판으로 그 동안 위축됐던 투자심리가 회복될 것이라는 전망이 나왔다.

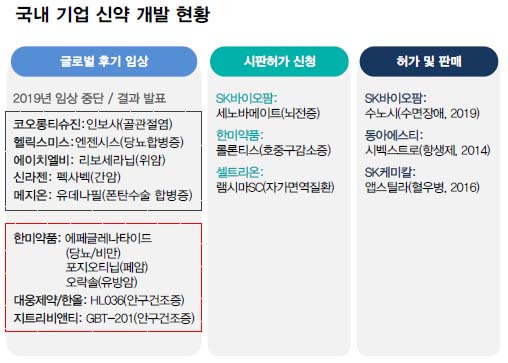

특히 지난 22일 나온 SK바이오팜의 뇌전증 신약에 대한 미국 FDA 허가 소식이 이 같은 기대에 불을 지피고 있다.대신증권은 25일 '2020년 제약·바이오 전망' 보고서를 통해 내년에도 FDA 의약품 허가 이벤트가 이어질 것으로 전망했다.

대표적으로 한미약품의 호중구감소증치료 바이오신약인 '롤론티스'와 항암제 '오락솔'이 꼽히고 있다.한미약품의 파트너사인 스펙트럼은 올해 3월 FDA가 요구한 추가 자료를 보완해 지난달 롤론티스의 FDA 시판허가를 재신청했다. 업계에서는 빠르면 올해 안에, 늦어도 내년 상반기 허가를 획득할 것으로 전망하고 있다.

롤론티스는 기존 치료제가 없는 EGFR 엑손20 삽입 변이로 연구자 임상에서 이미 긍정적 효과가 확인됨에 따라 허가 가능성을 높게 보고 있다.경구용 항암제 오락솔 역시 FDA 허가 신청에 필요한 1차 유효성 평가지표를 이미 충족해 긍정적인 평가를 받고 있다.

또한 지트리비앤티의 GBT-201와 한올바이오파마 HL036 등 다음 후기 임상은 안구건조증 치료제에 집중될 것이라는 전망이다.GBT-201(Tß4)은 내년 3분기에 임상 3상 3차 결과가, HL036(TNF-a 저해제는 내년 1분기에 1차 결과 발표가 예정돼 있다.

안구건조증 치료제는 객관적 증후(Sign)와 주관적 증세(Symptom) 모두 유의적 개선효과 확인이 필요한데 효과 확인시 기술수출 가능성이 커지고 있다.

여기에 상위제약사들의 실적 개선과 R&D 투자 성과에 대한 기대가 더해지면서 청신호가 켜졌다.

내년 국내 상위 제약사들의 평균 매출액은 전년 대비 5.9% 증가로 올해에 이어 성장이 지속될 것이라는 전망이다. 다만 라니티딘 의약품 판매 중단에 따라 실적 변동성이 확대되면서 최대 품목 '알비스'를 보유한 대웅제약의 경우 내년 1분기까지 실적이 부진할 것으로 예상했다.홍가혜 대신증권 애널리스트는 "내년 영업이익은 전년 대비 67.9% 증가하고 평균 OPM은 6.3% 전망된다"며 "매출액 대비 12%의 R&D 투자에도 불구하고 안정적 이익 시현이 예상된다"고 밝혔다.

종근당과 동아에스티는 일본에서의 바이오시밀러 경쟁이 주목받고 있다. 양사는 지난 9월 잇달아 2세대 빈혈치료 바이오시밀러의 일본 시판허가를 획득한 바 있다.종근당의 네스프 바이오시밀러인 '네스벨'은 올해 12월 내에 출시해 일본 판매에 들어갈 예정이며, 동아에스티의 '다베포에틴 알파 BS주'도 올해 말에 출시될 예정이다.

홍 애널리스트는 "2016년 이후 바이오시밀러를 중심으로 한 국산 의약품의 FDA 허가가 증가 추세"라며 "올해는 신약 2종, 바이오시밀러 3종, 톡신 1종의 FDA 허가 예상되는데, 특히 SK바이오팜의 뇌전증 신약은 연 매출 1조 이상의 글로벌 대표 의약품으로 성장 기대된다"고 말했다.