R&D 투자→신약개발→수익창출, 선순환 필요

제약 산업의 성장 동력으로 R&D 투자를 통한 신약 개발이 주목받고 있다. 빅파마로 성장하기 위해서는 신약 개발이 수익 창출로 이어지는 구조가 돼야 한다는 분석이 나왔다.

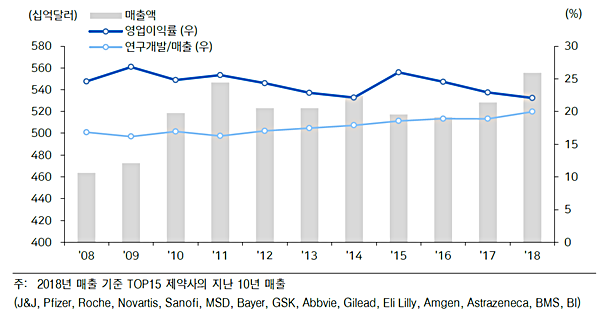

실제 신약개발을 통해 주 수익을 창출하는 다국적 제약사는 매출의 20%를 R&D로 투자하고 있으며, 다국적사 상위 15개 기업의 경우 R&D투자 비율이 매출액 대비 20%에 가깝지만 신약을 통해 25%대의 영업이익률을 기록하고 있다.

메리츠종금증권 오세중 애널리스트는 ‘긴 시간과 많은 비용이 드는 신약개발’ 리포트를 통해 “많은 투자와 개발기간이 필요한 신약개발은 성공률이 낮아 쉽게 접근하기는 어렵지만 블록버스터급 의약품 개발 성공에 따른 보상은 상당하다”면서 “특허권으로 평균 10년 이상 영업권이 보호되고 높은 이익률로 추가 미래 투자를 위한 발판이 마련된다”고 평가했다.

다국적사의 경우 블록버스터 의약품 개발로 얻은 이익은 다시 R&D투자로 이어져 지속적인 신약개발을 진행하고 있다.

특히 오세중 애널리스트 실적에 구애 받지 않고 일정비율로 R&D투자를 유지하거나 증가시키는 것이 빅파마들의 공통점이라며 아스트라제네카와 셀진을 성공사례로 소개했다.

쇠퇴기 겪은 ‘AZ’, R&D 투자 결실

아스트라제네카는 크레스토(성분명 로수바스타틴칼슘), 넥시움(성분명 에스오메프라졸 마그네슘), 세로켈(성분명 쿠에티아핀), 아타칸(성분명 칸데살탄)과 같은 굵직한 블록버스터 의약품을 바탕으로 과거 2011년 342억 달러라는 사상 최대 매출액을 기록하기도 했다.

그러나 2012년 세로켈의 특허 만료를 시작으로 2013년 아타칸, 2014년 넥시움, 2016년 크레스토까지 특허가 만료되며 하락세를 면치 못했고 제네릭 출시 여파로 2014년 매출액은 265억달러까지 급감했다.

2014년 1월과 4월 화이자로부터 인수제안을 총 3차례를 받았지만 거절하고 R&D투자에 집중하는 전략을 펼쳤다. 지속적인 매출액 감소에도 불구하고 매출액 대비 R&D투자비율을 20% 이상으로 늘리며 신약개발에 집중한 것.

이로 인해 2014년 12월 BRACA변이의 표적항암제인 올라파립(Olaparib) 조건부 허가를 시작으로 2015년 11월 EGFR 변이 표적항암제인 타그리소(Tagrisso)가 FDA 조건부 허가, 2017년 파스네라(Fasnera) 천식치료제로 허가, 2018년 타그리소의 1차 치료제로 허가, 올라파립의 유방치료제 허가로 적응증을 확대해 나갔다.

오세중 애널리스트는 “아스트라제네카는 2011년 사상 최대 매출 324억달러를 기록한 이후 지난해 221억달러로 매출이 급감했지만 R&D 투자 결실로 올해 최대 매출을 갱신할 것”으로 전망하며 “2011년 대비 매출액은 35% 감소했지만 주가는 미래 가치를 반영해 100% 상승했다”고 분석했다.

‘셀진’ 적자에서 대형 제약사로

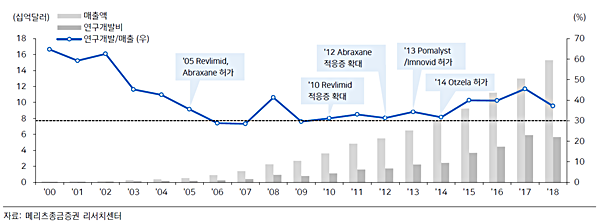

셀진은 2005년 현재 주력품목인 다발골수종 치료제인 레블리미드와 항암제 아브락산의 FDA 허가를 받았다. 이후에도 R&D 투자를 지속하며 매출액 30%를 연구개발비로 사용했다.

이를 통해 2010년과 2012년 레블리미드와 아브락산의 적응증이 확대됐고, 2013년 골수종 치료제 포말리스트와 2014년 건선치료제 오테즐라가 FDA 허가를 받으며 성장을 이어갔다.

오세중 애널리스트는 “셀진은 지난 20년간 매출액 대비 R&D 비율이 30% 이하로 내려간 적은 단 한번으로, 이런 노력이 블록버스터 신약을 탄생시켰고 실적의 급성장으로 이어졌다”면서 “신약 개발로 10년간 영업이익률은 30%대로 상승하며 적자 연구개발 기업에서 대형 제약사로 성장할 수 있었다”고 견해를 드러냈다.

셀진은 2000년 매출액 8500만달러(약 950억원)에서 2008년 22.5억달러(약 2.5조원), 2018년 152억달러(약 17.2조원)로 급성장했다. 최근 8년간 매출액은 7배 성장을 보였으며 같은 기간 주가는 58배가 상승한 것으로 나타났다.