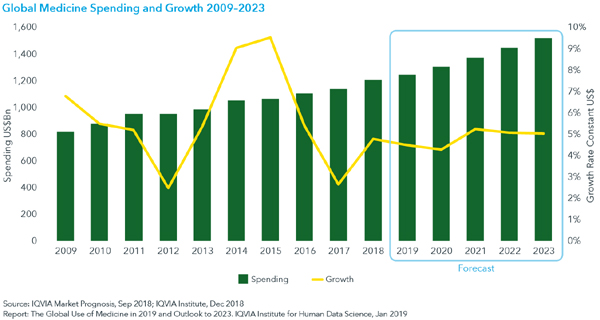

2023년 1.5조$ 연평균 3~6%↑…선진시장, 신약이 드라이브

IQVIA의 최신 보고서에 따르면 글로벌 제약시장은 2017년 1.1조 달러에서 작년 1.2조 달러와 2019년 1.3조 달러로 4~5% 성장이 예상된다.

글로벌 시장은 2023년 1.5조 달러로 연간 3~6% 성장할 전망이다.이런 성장 둔화는 유럽에서 매출 성장 침체, 일본에 제자이나 하락 때문이다.

반면 향후 5년간 미국과 신흥시장에서 각각 4~7%, 5~8% 성장이 주요 드라이버이다.2023년까지의 성장은 주로 선진 시장과 혁신 신약에 의해 주도될 것이다.

미국에서 성장은 신제품과 전년보다 더 낮은 가격 변동에 의해 드라이브되고 바이오시밀러의 출현과 성장과 함께 특허만료에 의해 상쇄될 것으로 예상된다.

미국 제약시장은 2018년 4858억 달러(+5.2%)로 2014년부터 5년간 연평균 7.2% 성장했다.

2019년은 5078억 달러(+4.6%)에서 2023년 6250억~6550억 달러 규모로 연평균 4.7% 성장할 전망이다.유럽에서 지난 5년간 신제품이 주도한 연간 4.7% 성장과 비교해 비용억제 정책과 신제품의 저성장으로 향후 1~4%의 저성장이 예상된다.

독일, 프랑스, 이탈리아, 영국, 스페인 등 유럽 톱 5개국의 제약시장은 2018년 1780억 달러(+3.9%)로 2014년부터 연평균 4.7% 성장했다.이 시장은 2019년 1820억 달러(+2.8%)에서 2023년 1950억~2250억 달러 규모로 연간 1~4%의 저성장이 예측된다.

브랜드 약품 2위 시장인 일본의 2018년 제약시장은 860억 달러(-1.8%)로 2014년부터 연간 1% 증가했다.2019년 890억 달러(+0.9%)에서 2023년 890억~930억 달러 규모로 연평균 –3%~0% 성장률이 예상된다.

가장 큰 성장 동인은 종양 치료제뿐만 아니라 노령 인구 등 특수 약품에 대한 지출의 변화가 될 것으로 예측된다.일본 인구가 감소하고 있지만, 일반인과 환율 효과의 사용에 있어 섭취의 하향 압력을 완화하는 고령의 환자들에 의한 1인당 의약품의 사용이 증가하고 있다.

결정적으로 2014년 두 자릿수 성장, 지난해 4.5% 하락과 향후 5년 동안 미국 시장과 마찬가지로 3%~6% 성장이 예상되는 중국의 전반적 경기 침체도 제약시장에 영향을 미칠 것으로 예상된다.중국은 2018년 제약시장은 1370억 달러로 세계 2위였지만 성장은 2008~2013년까지 19%에서 2014~2018년까지 연평균 8%로 지난 5년간 침체됐다.

성장은 2023년 1400억~1700억 달러 규모로 연간 3~6% 성장할 전망이다.과거의 경제 성장과 의료 서비스 이용 확대가 성장에 낮은 기여로 모든 신흥시장은 지난 5년 동안보다 향후 5년 동안보다 더 느리게 성장할 것이다.

신흥시장의 의약품 지출은 2018년 2860억 달러(+6.9%)로 지난 5년간 7.2% 성장했다.2019년 2930억 달러에서 2023년 3550억~3850억 달러로 연평균 5.8% 성장이 예상된다.

다른 제품 범위에서는 큰 변화를 보이지 않고 있지만 IQVIA는 향후 5년간 1600억 달러의 정감을 가져올 바이오시밀러의 폭발적인 성장을 예측했다.

현재 톱 20대 약품 중 18개가 2023년까지 제네릭이나 바이오시밀러 경쟁에 직면해 있다.

새로운 브랜드에 대한 선진 시장의 연간 평균 소비는 향후 5년 동안 458억 달러로 약간 증가할 것으로 예상되지만 브랜드 지출의 점유는 줄어들 것으로 예측된다.2019~2023년 사이에 출시되는 신제품은 약 458억 달러로 약간 더 증가가 예상되지만 2014~2018년 사이에 브랜드 약품 지출의 8.2%에서 6.7%로 줄어들 것으로 추정된다,

2019~2020년에 출시될 것으로 예상되는 특히 중요한 치료제들이 있다.종양 파이프라인은 300개가 넘는 활성 메커니즘과 53개의 차세대 바이오테라퓨틱 프로젝트를 등 최종 임상 개발에 748개의 약물이 있다.

지난 5년 동안 57개 출시보다 증가한 향후 5년간 70~90개의 종양 제품이 출시될 것으로 보인다.선진국에서 브랜드 약품의 특허만료의 예상된 영향은 2019년 최고수준에 도달할 것으로 예상된다.

선진국에서 소분자 약품의 특허만료 영향은 2014~2018년 1050억 달러에서 2019~2023년 1210억 달러로 15% 증가할 것으로 추정된다.하지만 바이오로직의 특허만료 영향은 지난 5년간 690억 달러에서 향후 5년간 170억 달러로 2.5배 급증할 것으로 추산된다.

미국에서 특허만료에 직면한 최대 제품은 2023년 말 바이오시밀러의 출시가 예상되는 휴미라(Humira)이다.시장 성장으로 미국에서 브랜드 지출에 대한 특허만료 영향은 2014~2018년 4.1% 수준을 향후 5년간 유지할 것으로 예상된다.

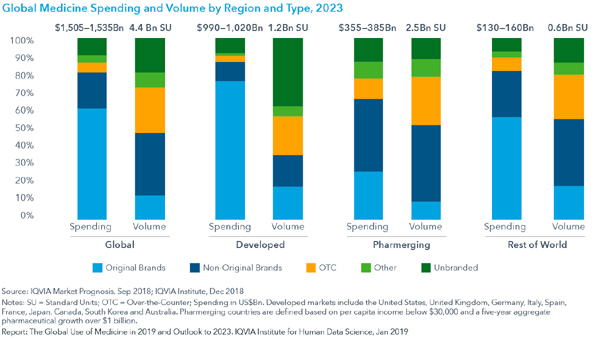

전체 선진국에서 특허만료 영향은 지난 5년간 브랜드의 3.9%에서 향후 5년간 3.6%로 줄어들 것으로 보인다.만성적, 복잡하거나 희귀질환 등에 사용되는 특수 약품은 2023년 선진 시장에서 4750억~5050억 달러 규모에 이를 전망이다.

선진 시장의 특수 약품 지출은 2018년 3360억 달러를 기록했다.톱 10대 선진 시장의 특수 약품 지출은 2018년 42%에서 2023년 50%로 증가해 글로벌 특수약품 시장의 66%를 차지할 전망이다.

성장은 종양, 자가면역, 면역학, HIV, 다발 경화증 등 5개 치료 계열이 주로 드라이브할 것이다.이런 5개 계열은 향후 5년간 특수약품 성장의 74%를 드라이브할 것으로 예상된다.

보고서에서 주목할 추이 중에서 지난 5년간 신약 출시 수는 평균 45개에서 2025년까지 54개로 증가가 예상되는 등 파이프라인에서 신제품의 생산 증가이다.

신기술

보고서는 의약품 발견과 개발에 있어 인공지능(AI)의 사용 증가, FDA 승인을 위해 신청한 모바일 앱의 수 증가, 임상 개발 내 실제 증거의 더 많은 출현 등도 전망하고 있다.

매우 복잡한 데이터 세트를 분석하기 위한 스마트 알고리즘의 사용은 현재 임상 및 전임상 연구 분야에서 가장 진전됐고 전임상 화합물 평가, 실제 데이터에 기반한 잠재적 목표 식별 및 임상 개발 효율성 촉진에 응용하고 있다.

상업적 및 임상적 설정에서 머신러닝에 의해 지원된 예측 분석은 진단되지 않은 환자와 치료되지 않은 환자를 확인에 도움과 환자 치료를 시작이나 변경할 최적의 시기를 예측하고 시간에 따른 환자 진행과 치료 옵션 선택에 대한 저비용 모니터링을 제공하기 위해 데이터셋 내에서 환자 분류를 위해 이용될 것으로 예상된다.모바일 앱은 허가나 승인을 받기 위해 FDA에 점점 더 많이 신청되고 있다.

이런 처방 디지털 치료는 처방 라벨에서 주장하는 적응증과 질병 특이 치료 효과와 함께 새롭게 부상하는 치료 양식이다.이해관계자들은 새로운 양식이 상당한 이익을 가져올 수 있지만 기존 옵션의 증거에 대해 신중하게 판단해야 하기 때문에 처방 디지털 치료의 발전을 신중하게 관찰하고 있다.

특히 행동 건강과 인지 분야에서 약물 치료만으로 미충족 욕구가 있어 이런 새로운 기술은 상당한 발전 가능성이 있다.디지털, 환자-대면 기술은 모든 이해 당사자의 이익을 위해 임상 프로토콜과 환자 치료 모두에서 지속적으로 상승할 것으로 예상된다.