대다수 습성 표적…효과적 건성 치료제 기회 풍부

로슈와 노바티스의 루센티스(Lucentis)가 습성 AMD 치료에 승인된 첫 항-VEGF 단클론항체였다.

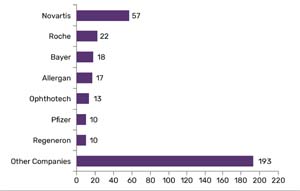

현재 노바티스와 로슈가 AMD 시장에서 톱 입지를 유지하기 위해 가장 많은 임상시험을 실시하고 있다.컨설팅업체인 글로벌데이터의 보고서를 보면 최근 수년간 리제너론과 바이엘이 항-VEGF 아일리아(Eylea)로 AMD 시장에서 톱 셀러가 됐다.

하지만 노바티스는 올해 새로운 항-VEGF 브롤루시주맙(brolucizumab)을 출시할 계획에 있고 로슈는 습성 AMD 치료에 계열의 첫 이중특이 항체인 파리시맙(faricimab)을 2024년 마케팅할 예정이다.바이엘과 리제너론은 AMD 임상시험의 7위 스폰서이지만 임상 IIb/III 등 최종단계에 후보 약품이 없다.

2018.12 톱 AMD 파이프라인 업체

자료:글로벌데이터

AMD 파이프라인은 모든 단계 임상에 236개 약품이 있다.

혈관형성을 억제하는 약품들이 파이프라인의 약 40%를 차지해 습성 AMD 치료제 개발의 주요 초점이다.현재 AMD 시장은 미국, 일본, 5EU에서 5개, 중국에서 4개 등 이용할 수 있는 약품이 적다.

마케팅된 VEGF 중 하나인 로슈의 아바스틴(Avastin)은 매우 저렴한 가격 때문에 습성 AMD에 오프라벨(off-label)로 사용되고 있다.3개 항-VEGF 치료제 모두는 중심 시력 손상의 예방에 매우 효과적이지만 주요 문제는 열악한 순응도와 시력 손실 위험이 있는 빈번한 유리체내 투여가 필요하다는 점이다.

다른 문제는 항암제인 아바스틴의 오프라벨 사용을 통해 최소화하려는 가격이다.새로운 항-VEGF를 개발하는 기업들은 의사와 환자는 물론 병원 자원에 대한 빈번한 유리체내 주사의 부담을 줄이기 위해 노력하고 있다.

노바티스의 브롤루시주맙은 현재 항-VEGF 치료제들보다 투여 빈도를 줄일 가능성이 있다.다른 유형의 AMD는 효과적 치료가 없는 건조 혹은 지도모양 위축(geographic atrophy)으로 이런 환자들은 미충족 욕구가 있다.

보고서는 AMD 파이프라인은 모든 약품들이 개발 임상 단계에서 실패한 특히 건성 AMD에서 자연 감소율이 높지만 AMD 파이프라인은 강력하다고 밝혔다.최종 단계 개발에 있는 11개 약품 중 아펠리스(Apellis)의 APL-2과 오소텍(Ophthotech)의 지무라(Zimura) 등 2개만이 지도모양 위축의 치료를 위해 개발되고 있다.

임상 단계에 있는 약품의 약 70%는 습성 AMD가 표적이다.이에 따라 지도모약 위축에 대한 효과적인 치료를 발견하는 개발자에게는 많은 기회가 남아 있다.