2017년 1000억$ 매출…바이오시밀러 경쟁 대체 약품 필요성↑

컨설팅업체인 카로라마 인포메이션에 따르면 글로벌 mAbs 시장은 전체 바이오로직 약품의 약 절반인 2016년 900억달러에서 2017년 1000억달러 규모로 성장했다.

이런 항체는 약품과 바이로직 과학의 많은 분야에서 광범위한 응용이 발견되고 있다.이는 혈액은행에서 전통적 항체를 대체하기 시작했고 세균 실험실에서 유기체들의 확인에 사용되고 있다.

제약산업은 새로운 메커니즘 활성이 있는 새로운 치료제들의 필요성에 압박을 받고 있다.첫 mAb는 장기 이식 환자의 급성 거부를 줄이는 면역억제제로 1986년 승인됐다.

이후 연구자들은 mAbs로 새로운 표적을 발견하기 위해 노력했다.시장에서 실제 확대는 리툭산(Rituxan), 레미케이드(Remicade), 허셉틴(Herceptin) 등 3개 주요 치료제의 승인 후 1998년에 시작됐다.

이런 치료제들은 mAbs 시장의 판도변화를 초래했다.초기 mAbs 개발업체들이 현재도 리더를 유지하고 있다.

약 20년 전 애보트, J&J, 로슈가 현재 선도 mAb를 론칭했다.컨설팅업체인 GBI 리서치에 따르면 mAbs의 전체 산업 파이프라인은 광범위한 치료 분야에 약 2800개 프로그램이 있다.

mAbs의 개발은 치료 시장에 영향은 물론 주로 종양과 면역학이지만 최근에는 광범위한 질병에 진단과 과학적 연구의 새로운 툴을 제공한다.종양, 감염병, 면역과 중추신경시스템 적응증은 각각 100개 이상 파이프라인으로 가장 활발한 질병 분야이다.

종양은 활발히 개발하는 1523개 mAbs 파이프라인이 있다.

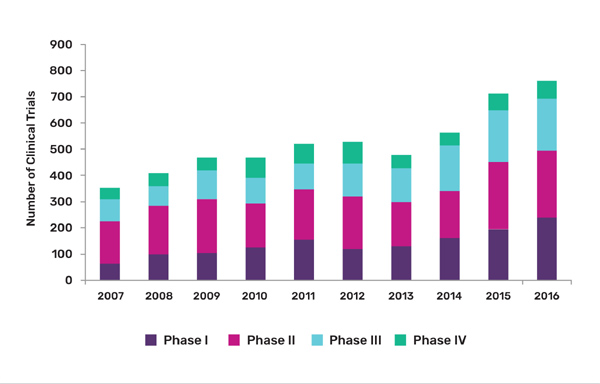

컨설팅업체인 글로벌데이터의 보고서를 보면 2007~2016년까지 mAb의 새로운 임상시험은 115% 급증했다.

가장 강력한 증가는 2015년 26%였다.보고서는 2007~2016년 사이에 5273건 임상시험을 확인했다.

이 기간에 임상 2상은 31%~46%까지 모든 다른 임상을 앞섰다.임상 1상의 점유율은 2007년 18%에서 시작해 2016년 27%로 증가했다.

임상 3상은 10년간 24%대를 유지한 반면 임상 IV상은 13%에서 12%로 감소했다.대부분 주요 브랜드의 최근 특허만료와 임박 때문에 특허절벽에 접근하고 있어 더 강력하고 더 새로운 대안으로 1세대 mAbs를 기업이 대체할 필요가 있다.

GBI 리서치에 따르면 톱 15대 제약사 중 12곳 등 총 59개 기업이 10개 이상 mAbs를 개발하고 있다.mAb 특허절벽으로 매출 손실은 이를 마케팅하는 기업에게 위협이지만 2012년 한국에서 첫 mAb 바이로시밀러로 승인받은 램시마(Remsima)와 함께 지난 5년간 mAb 시장에 진출하기 시작한 바이오시밀러 개발자들에게는 강력한 기회이다.

많은 기업들은 친화성 향상이 있는 항원을 표적으로 하거나 다른 항체 구조를 가진 mAbs인 바이오베터(biobetters) 개발 전략을 추구하고 있다.오리지널 블록버스터 mAb의 직접 복제를 할 수 없어 많은 기업들은 현재 바이오베터 개발을 찾고 있다.

첫 바이오시밀러 항체인 램시마(infliximab 바이오시밀러), 리디툭스(Reditux: rituximab 〃), 클로티납(Clotinab: abciximab 〃)는 오리지널의 유사한 카피인 반면 바이오베터의 개발은 이런 mAbs의 사용에 대변혁을 시작했다.인간화된 mAbs가 마케팅된 제품의 대다수를 차지하는 반면 제법과 생산에서 발전은 완전 인간 mAbs의 발달을 가져왔다.

이런 mAbs는 향후 개선된 치료 결과를 드라이브하는 측면에서 최대 잠재력을 보유하고 있다.