파이프라인 2800개 이상…인간화 mAb 연구 전환

컨설팅업체인 GBI 리서치의 보고서를 보면 바이오로직의 최대와 가장 빠른 증가를 보이는 분야가 단클론항체(mAb)이다.

2016년 mAb 제품의 매출은 모든 바이오파마가 올린 전체의 약 절반인 900억달러 이상을 기록했다.면역글로불린(immunoglobulins)으로 알려진 항체는 박테리아, 바이러스 등 병원균에 반응으로 면역 세포에 의해 생산된 대분자, Y형 당단백질(glycoproteins)이다.

이는 두 개 큰 무거운 폴리펩타이드 체인과 2개 더 작은 가벼운 폴리펩타이드 체인으로 구성된다.mAb의 개발은 치료 시장에 영향은 물론 주로 종양과 면역학에서 진단과 과학적 연구의 새로운 툴을 제공하지만 최근에는 광범위한 질병 분야에 적용되고 있다.

종양, 감염병, 면역학과 중추신경계 적응증은 각각 100개 이상 mAb 파이프라인으로 가장 활발한 질병 분야이다.종양은 높은 유병률과 치료요법에 면역요법제의 높은 사용 때문에 mAb의 유력한 치료제 분야이다.

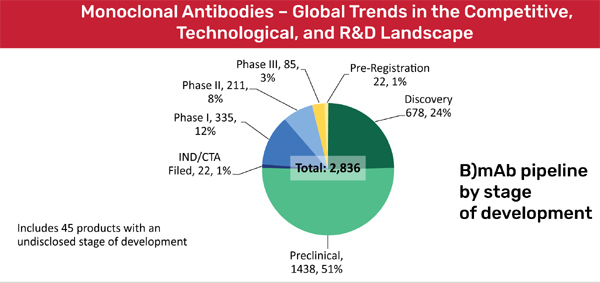

이 분야는 1523개 mAb 파이프라인이 있고 2위인 감염병보다 약 5배 더 많다.이런 프로그램의 대부분은 초기 개발 단계로 발견이나 전임상 단계에 mAb 파이프라인이 76%를 차지하고 있다.

현재 3상과 등록 전 단계에 각각 85개, 22개 mAb 프로그램이 있다.보고서는 대부분 주요 브랜드의 특허만료 임박과 최근 상실로 특허절벽에 접근하고 있어 더 강력하고 새로운 대안으로 1세대 mAb를 대체할 필요가 있다고 강조했다.

톱 15대 제약사 중 12개 등 총 59개 기업이 10개 이상 mAb를 개발하고 있다.이들은 종양, 감염병, 면역질환 등 주요 분야에 모두 활발하게 연구하고 있지만 많은 질병 분야에도 활동하고 있다.

노바티스는 13개 치료 분야에서 제품을 개발하고 있어 최대 mAb 파이프라인을 보유하고 있다.보고서는 많은 기업들이 mAb 파이프라인에서 제품을 개발하고 있다.

이는 mAb 개발에만 초점을 맞추거나 거의 집중하는 매우 특화된 회사까지 광범위한 제품 포트폴리오의 부분으로 mAb를 개발하는 다양한 기업들이다.

mAb 특허절벽으로 매출 하락은 이를 마케팅하는 기업들에게 위협이 되는 반면 지난 5년간 mAb 시장에 침투하기 시작한 바이오시밀러 개발자에게는 강력한 기회를 제공하고 있다.첫 mAb 바이오시밀러인 셀트리온의 램시마(Remsima)가 2012년 한국에서 승인됐다.

오리지널 블록버스터 mAb의 직접 복제할 수 없어 많은 기업들이 항체 구조가 서로 다르거나 높은 유사성이 있는 항원을 표적으로 면역원성 감소에 적용되는 mAb인 바이오베터(biobetters) 개발을 찾고 있다.

램시마, 리디툭스(Reditux, rituximab biosimilar), 클로티납(Clotinab, abciximab biosimilar) 등 바이오시밀러 항체의 첫 파도는 블록버스터 mAb의 유사 복제인 반면 바이오베터 개발은 이런 mAb의 사용에 대변화를 시작하고 있다.또한 인간화 mAb는 마케팅된 mAb의 대다수를 차지하는 반면 제조방법과 생산에서 진전이 발전을 위해 완전 인간 mAb를 허용하고 있다.

이런 mAb는 개선된 치료 드라이브에서 최대 잠재력을 가지고 있다고 보고서가 분석했다.